M&Aとは?|目的、方法、メリット・デメリット(売り手にとって)

M&Aという言葉は、非常に知れ渡るようになった実感がする。非上場企業でも、M&Aと言えば、説明いらずで、話が始められる。具体的な話になると、重要だが、意外と整理が難しい部分もあるので、基本的なポイントを改めてご紹介します。

1. M&Aとは?

M&Aとは、Meger and acquisition(マージャー・アンド・アクイジション)の略。英語の発音では、エメネーと聞こえるので、最初聞いた時は一瞬「?」となる。日本語訳では、買収及び合併の意味。

会社を買収することを意味するが、会社売却、合併、事業譲渡、会社分割、経営統合、資本業務提携など、資本が移動する企業間の資本取引を総称して広い意味で使われる。一般的には、支配権(議決権の50%超)を取得する企業買収を指すことが多い。日本では、後継者不足に悩む未上場企業の間でも、事業承継という名称で一般化している。

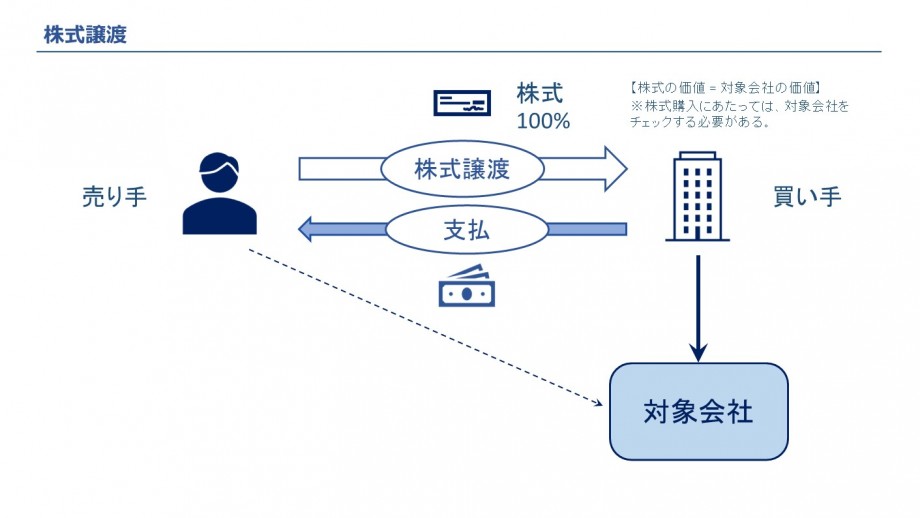

最もシンプルなM&A(支配権の取得)は、株式会社の発行する株式100%を取得すること。通常は、既存の株主が持っている株式を直接買い取る。この株式譲渡の取引自体、対象会社は実は関係ないが、株式の価値は、対象会社に依拠する。従って、その対象会社に価値があるかどうかで、株式の価値(譲渡価格)は決まることになる。

もう1つよく聞かれることとして、100%未満の株式買取は、どう理解したら良いか?会社法では、2つの大きな基準がある。

(1)2/3(66.7%)以上

2/3以上を持つと、株主総会の特別決議を通すことができる。特別決議は、過半数の議決権を有する株主が出席し、出席株主が保有する議決権のうち2/3以上の承認を得れれば、決めれる事項で、合併・会社分割・株式交換など、会社の組織そのものに影響を与えることができる最も重要な決議事項。具体的には、他の会社と合併して、対象会社そのものを消滅させたりできる。

(2)50%超

51%、50.1%、50.01%、50.00000......1%、全て50%超となる。50%超の議決権を取ると、その株主の意思で対象会社の取締役を変えることができ、実質その対象会社の経営権を握ることができる。

従って、M&A(=会社買収)とは、少なくとも50%超の対象会社の株式を取得する行為のことと理解頂きたい。なお、広義の意味で、50%未満の出資・資本提携もM&Aと言われることが多いが、対象会社への支配権という意味からは、全く異なるので、これは別の機会に説明する。

売り手にとってのM&Aは、会社の支配権を他者に譲渡することである。

2. 目的

日本のM&Aは売り手市場と言われる。売り手より買い手の方が多い。何故、多くの会社は、M&A(企業買収)をしたがるか?答えは、お金で会社規模を簡単に大きくできるから。会社規模とは、資産よりもPL項目である売上高・利益を大きくしたいという意図である。

自社の経営資源だけで会社を成長させるには、ヒトモノカネを全て自分で揃え、時間をかけて会社を大きくする必要があるが、M&Aは、既にヒトモノカネが揃っていて、事業を運営している他社を買収して、自社に取り組むことができる。M&Aは、金で時間を買う取引とも言われる。

上場会社であれば、株主や投資家に増収増益をコミットし、株価を上げることを期待されるので、M&Aでそれら成長を達成できるのは、手っ取り早い手段の一つとして、認識されている。会社の成長スピードを加速させる効果があり、経営者にとってM&Aは非常に魅力的な経営手段と認識されている。

一方で、売却する側の目的には何か?売り手側も実は良い手段である。

(1)換金(創業者利益の享受)

株式会社を支配できる株式には価値がある。イメージは、株式の価値 = 会社の価値となり、株式を売却することで会社の支配権を譲渡することになるが、その対価として、生涯サラリーマンでは得られない億単位の資金を得ることができる。

昔は、「起業→上場→財産形成→経営維持→同族内で事業承継→同族で長期経営へ」という流れの会社が多かったが、最近は、①同族内での事業承継をしない経営者の増加、②起業後、早期に売却、というケースも多い。

①は、よく言われるように同族内で後継者がいない経営者、或いは会社の成長を考えると敢えて同族で承継しない方が良いと考える経営者も増えているのが背景。

②生涯一つの会社ではなく、起業→売却→投資家/再起業→・・」という、何度も起業するパターンも増えてきた。受け皿として、未上場企業の中でもM&Aは成長手段の一つという認識が進んでいる、金融機関もM&A融資を積極的に行っている、大手企業によるスタートアップ企業への出資や買収も盛んになっている背景もあり、「起業→成長→上場」という株式を早期に換金するという考えも出てきている。

(2)会社の手離れが容易

仮に、オーナーが事業を停止することを考えた場合、会社清算を行う必要がある。具体的には、事業を撤退するために各取引先との取引を終了させ、保有する資産を処分し、従業員を解雇し、残ったお金を債権者・株主に返還していくことになる。年単位で対応が必要となる。それが、会社売却(株式譲渡)であれば、事業継続しながら、株式を他社に売却するだけで、清算手続きは一切必要ない。早ければ、2-3か月で終わってしまう。しかも、保有株式は対価として、現金化できるので、売却後も株主(オーナー)はまとまった資金で余生を過ごすことができる。

(3)事業継続が可能

折角立ち上げた事業であり、順調に成長している場合、事業やのれんを残したいと考える経営者は多い。自身の高齢や健康面を理由に事業停止することは、本位でないので、他社に事業を引き取ってもらえれば、売却後も事業継続ができる。社内に候補者がいれば、その方に経営を任せれば良いが、株式の買取ができる可能性は高くない。

MBOといって、マネジメント・バイアウトという手法で、経営陣が株主から株式を全て買い取るスキームがあるが、資金は全て金融機関から借りるか、投資会社に提供してもらう必要があり、責任を負えないケースがほとんどである。従って、よくあるケースは、他の会社に株式を引き取ってもらいながら、残った経営陣・従業員で事業を継続させ、新たな親会社の経営資源を使って、更に事業を成長させるやり方である。

上場会社も最近では、ROIC経営やベストオーナー論のもと、ノンコア事業を切り離す目的で株式譲渡やカーブアウトを行うケースが増えている。これらも基本的には、株主が変わっても事業を継続させたい(そこで働く従業員の雇用・取引先との取引を維持したい)と考えることは共通している。

3. 方法

M&Aの方法は、実は様々。最もシンプルかつ使われる方法は、1.にて紹介した株式譲渡。株式を「誰に」「いくらで」売るか、決まれば、譲渡できてしまう。

(1)未上場会社

譲渡は簡単。会社法的には、ほとんどの未上場企業には、譲渡制限が課されているので、株主が勝手に第三者に売却できないため、対象会社の取締役会の譲渡承認決議が必要。逆に言うと、取締役会決議さえ得られれば、譲渡ができる。譲渡制限が付いているかどうかは、対象会社の定款又は登記簿謄本を見ると分かる。未上場企業の99.9%は、譲渡制限が付いていると言っても過言ではない。

(2)上場企業

上場企業は厄介。会社法上は、譲渡制限が外されているので、気にしなくても良い。上場する際に、譲渡制限を外すことを取引所から求められているので、譲渡制限が付いている上場株式はない。

一方で、上場企業の場合、金融商品取引法いう法律が関わってくる。細かな条項は横に置くと、基本的に上場企業の1/3以上の株式を取得しようとすると、TOB(公開買付)という手続きを経ないと取得できない。具体的には、特定株主Aさんが有する1/3以上の株式を相対で黙って取得することができないというルール。Aさんから買い取るなら、他の株主にも同条件で譲渡できる機会を提供しなさい、というルール。買付上限を設けることができるが、そうなると、Aさんがすべて株式を譲渡できないリスクがあるなど、色々な事態が生じるので、悩ましい。これを守らないと、金商法違反となる。上場企業の株式は、5%以上の取得から色々と規制が発生するので、気を付けないといけない。

(3)未上場株式取得の方法

①「誰に」②「いくらで」売却するか、売り手が買い手と自由に決めて良いが、お金が絡むと売り手の思うようにいかないのが、現状。

①「誰に」

買い手を誰にするか。売り切りであれば、良いが、売却した後、対象会社に残る従業員・取引先など、無責任な買い手に売却することは、売り手の信用に関わるので、現実的には慎重にスクリーニングして、売却後の買い手の経営方針なども考慮して、決めていくことになる。売主の中には、価格よりも「買い手の素性」を重要視する場合もあるので、適切な選定プロセスを経て、選ぶことになる。

②「いくらで」

売主としては、高い方が良い。しかも、一度売却した株式は、基本戻ってこない。最初で最後の売却機会。しかも未上場株式は、一物多価であり、評価が難しい。適切な売却プロセスで、株主・オーナーとして後悔のない、価格で売ってもらうのがベスト。様々なM&A専門家や売却経験のある元経営者の話を聞くのがお薦めである。

4. 売主にとってのメリット・デメリット

既にいくつか挙がっているが、改めてまとめると以下の通り。

①メリット

・多額のお金を獲得できるチャンス(創業者利益の獲得)

・事業継続が可能(取引先・従業員も継続)

・新たな株主のもと、更なる成長機会が得られる

・事業の手離れが簡単 = クリーンなExit(引退)ができる。 ※但し、適切なプロセスと契約締結が前提。

②デメリット

・一度株式を手放すと、買い戻しはできない。(売却すると後戻り不可)

・会社とは無関係になる。無職になる。(肩書もなくなるが、買い手との協議で、一定期間顧問として残るケースも多い)

・仕事=生きがいの場合、売却翌日から生きがい(居場所)がなくなり、寂しい気持ちになる。

デメリットは、事前に想定・対策ができるため、後で考えても良いが、会社の売却を検討している経営者・オーナーにとって、本当に会社売却が、オーナー自身・残る従業員や取引先などのステークホルダーにとって良い選択か、まず時間をかけて、じっくりメリットを頭で整理することをアドバイスしたい。

みんなからのコメント