株式交換とTOBの違い(1/2)

今日は、株式交換とTOBの違いについて、教科書的な話は抜きにして、実務の観点で書いてみたい。

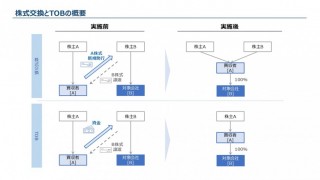

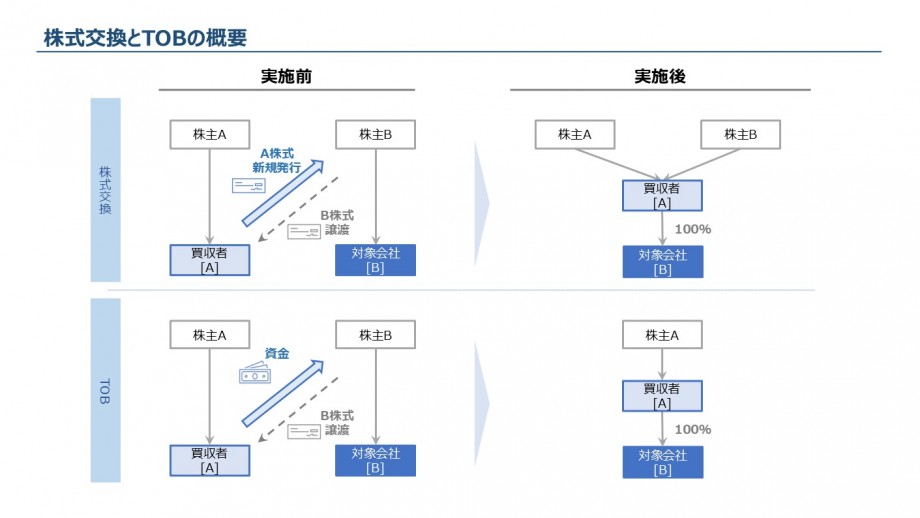

①買収者=上場会社

TOBは、現金での買収であるが、株式交換は、買収者の株式を対価として、買収する。

TOBの場合、買収者は上場企業でも未上場企業でも、資金さえあればOk。但し、持ってますと宣言するだけでなく、資金証明を開示する必要がある。一方で、株式交換は、買収者の株式が対価となるため、買収者側の株式価値がキーとなる。通常、買収者の株式は、市場株価のある上場株式となる。

例外としては、同一親会社や身内株主間でのグループ内再編に使われる場合、IPOを目指す買収者が実施する場合に、株式交換が使われるケースがある。IPOということであれば、上場した時のキャピタルゲイン(ストックオプション)狙いということになる。

以下、株式交換とTOBのスキーム比較を参考までにまとめる。

②DD → 双方向

実務的で地味な話だが、教科書にはあまり載っていないので、敢えて記載。通常、株式譲渡などのM&Aでは、デューデリジェンス(DD)は、買収者→対象会社の一方向。株式交換を含む、株式対価のスキームの場合、親会社株式の算定が必要となるため、買収者⇔対象会社の双方向でDDを実施する。

但し、対象会社→買収者へのDDは簡易的なのが一般的。後述するが、親会社側は、大規模なダイリューションや株主総会を回避することが多いので、通常、買収者側の規模や時価総額は、対象会社よりもかなり大きい。従って、対象会社→買収者は非常に簡易的であり、DCF算定を行わない前提(事業計画すら開示されない状況)で、公表外の重要事実がないことのみ確認した上で、買収者の株式価値は市場株価で評価されることが多い。

とはいえ、双方でのDDは、実務者には負担であり、相手に質問しつつ、回答もするといった、2つのボールでのキャッチボールとなるので、面倒なことだけ触れておく。

③発表後の株価の動き

TOBが発表されると翌営業日・翌々営業日には、対象会社の株価がTOB価格まで跳ね上がり、その後はTOB価格付近で一定の推移を辿る。基本的には、TOB価格で必ず買い取ってくれる買収者がいるので、少しでもTOB価格を下回ると、裁定取引がなされ、結果TOB価格付近を推移することになる。

一方で、株式交換の場合、確かに発表の翌営業日は、対象会社の株価が跳ね上がるケースは多いが、TOBのようにシャープに上がらないことも多い。

1つには、株式交換の基準となる価格のわかりにくさがある。TOBの場合、TOB価格があるので、対象会社の足元株価と単純比較できるが、株式交換の場合、「買収者株価:対象会社株価=1:(A)」となり、対象会社の足元株価との比較にあたり、「買収者株価×(A)」を常に計算しないといけない。

2つ目は、基準となる買収者株価も、日々動くので、株式交換発表後の対象会社株価に連動して動くことになる。株式交換のようなM&Aは、決算発表と同時に発表されることも多く、発表の翌営業日に買収者の株価が下がることもあり、その場合、対象会社の株価の上昇も鈍い。従って、TOB価格のように裁定取引がなされているかどうかを見るには、「対象会社株価/買収者株価」の推移をグラフ化して、株式交換比率に近い動きをしているかを見る必要がある。非常に手間で、面倒。もし、対象会社の株価が低いと感じる時は、買収者側の株価も下がっていないか、その比率が公表された株式交換比率と比べ乖離していないか、など、確認する必要がある。

④アクティビストの動き

TOBにせよ、株式交換にせよ、プレミアム水準が低く、取引成立の確度が高くない案件であれば、アクティビストの標的になるケースが多い。また、MBOや上場子会社の完全子会社化も同様にアクティビストの取引対象となることがある。多くのケースでは、既にTOB・株式交換前から株式を保有しており、株主提案を行っているケースもあるが、一部のケースでは、発表後に買い増しを行うことも多い。

いずれにせよ発表後に、①対象会社の株価がTOB価格を上回る or 株式交換比率より「対象会社株価/買収者株価」が上回り、かつ、②出来高も多い場合、アクティビストが買い占めている可能性は高いと考えて良い。

なお、敵対的な場合、アクティビストは、数日後にプレミアム水準の低さについて、公表し、対抗姿勢を示すことが多い。

⑤アクティビストからの攻撃リスクは低い!?

TOBの場合、TOB期間に市場でアクティビストが株式を買い集め、突如大量保有報告書が提出され、アクティビストがTOBへの反対を表明するということが見られる。また、既に存在するアクティビストが買い増しを始め、変更報告書が度々出されて、保有比率が上昇していくというケースもある。中には、応募結果を集計した後に、複数のアクティビストが登場して、その後、スクウィーズアウトに向けて連合で反対運動を行こされるリスクがある。

何が言いたいかというかと言うと、TOBの場合、発表~TOB終了まで約1か月半、市場で売買され、株主構成は大きく変動するリスクがあるということ。TOB期間中にTOB価格よりも上下に大きく変動する、出来高が多くなるということは、株式売買が活発になっており、株主が大きく変動していることを意味する。

一方で、株式交換はどうか。実は、発表から約1週間後に、株式交換の承認のための株主総会への出席株主の基準日を設定することができる。つまり、株主構成の変動リスクは、1週間くらいしかない。

従って、株式交換で登場するアクティビストは、既に対象会社側にいるケースが多く、過去に株主提案などを行ったり、既に攻撃済みの状況であることが多い。そういう意味からすると、相応の事前準備もできるので、ある程度リスクを事前に測ることは可能と言える。

⑥プレミアム分の違い

知られているか分からないが、実は株式交換の方がTOBよりもプレミアムが低い。これを説明すると、長くなるので、次回に持ち越したいが、事実として、株式交換のプレミアムは、通常20~30%程度、一方でTOBは40~50%と言われている。

株式交換の場合、価値基準は、価格ではなく、株式交換比率という買収者の株価に対する比率であり、プレミアムが非常に分かりにくいことも、あまり知られていない原因と考える。

⑦買収者側のダイリューション(希薄化)

買収側は、自己株式の処分による新規発行であれ、既存株主にダイリューション(希薄化)が生じる。

従って、ダイリューションを嫌う大株主がいる場合には、避けられる手法。

なお、対象企業の買収金額が小さい場合、簡易株主交換を活用でき、買収者側は株主総会決議を経ずに取締役会決議のみで、実施することができる(反対する買収者株主は、一定期間、公正な価格で買収者に買取を請求する権利は与えられる)。

①の説明の通りだが、株主交換後の買収者の株主構成は、「既存株主」+「b)対象企業の元株主」となる。「b)対象企業の元株主」の保有割合、つまり対象会社の株式価値の大小で、ダイリューションの比率は変わる。

⑧対象会社側の株主総会の特別決議

対象会社側は、株式交換を行う場合、買収者の100%子会社となる重要な意思決定でもあるため、必ず株主総会で特別決議(=議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上が賛成する決議)を必要とする。

従って、否決されると、買収が成立しないため、必ず2/3以上の賛成が得られるかが重要な判断材料となる。対象会社が上場企業で、票読みが難しい場合、通常買収のために株式交換を実施することはない。よくあるケースとして、公開買付(TOB)を行い、議決権ベースで2/3以上の取得ができた場合、スクウィーズアウトの一環として、株式交換により、100%化することが多い。(買収者の株主と同様に、対象会社の株主も株式交換に反対の場合、公正な価値で対象会社側に買い取ってもらう権利を有する)

ちなみに、TOBは、買付株数の下限を設定しなければ、買収者は、応募株数分を買い取り、出資比率を段階的に上げることは可能だが、株式交換では、基本的に株主総会の決議可否によって、100%すべて対象会社株式を取得するか/できないかの二者択一となる。

⑨対象会社側が株主を説得

TOBの場合、買収者側が対象会社の株主に買収の意義と買収プレミアムをアピールして、成立させる構図となる。一応、対象会社側は、買収者側の100%買収を前提としたTOBに対して、受け身の立場で、賛同する形をとり、株主に応募推奨(売却した方が良いよとアナウンス)を行うことが一般的。

但し、TOBの成立可否は、買収プレミアムの水準によるところが大きく、買収価格の引き上げ判断は、買収者側に委ねられるため、買収者側が買収におけるキーマンであり、対象会社株主に直接アピールして、対象会社株主がそれに応じるかを判断する構図となる。

一方で、株式交換は、対象会社の取締役が、株主にアピール・説得して、議案に賛同するように直接対処し、買収者側は、プレスリリース以外で、対象会社株主にアピールしたり、直接説明することは通常なく、対象会社の背後に存在する構図となる。むしろ、既に一部対象会社株式を有する場合、株主としての立場で、自らが行う株式交換に賛成票を投じるという、株主側の立場をもつケースも多い。

従って、対象会社の経営陣が、腹落ちした状況で、株式交換の受け入れ、買収者の100%子会社になる意義をアピールし、株式交換の交換比率も妥当であるといった一連の説明を株主に行い、説得してもらい、賛成票を投じて頂くという、対象会社側の役割が非常に大きい。

賛成票の確保が微妙であり、株式交換の実施意義の説得力も乏しく、株式交換も渋い場合、成立の難易度は上がることになるので、対象会社の経営陣の力量も重要な前提条件となる。(通常、対象会社側の取締役も、株式交換が会社にとって最善の選択肢と断言できる状況よりも、買収者(=親会社)から言われたので、株式交換をすることになりました、という「仕方ないよね」という話の方が多い気がします)

まとめになりますが、アクティビストからの攻撃リスクが比較的少ないこと、プレミアムが低いことを考えると、所謂組織再編以外の枠組みでも株式交換を選択しても良いのでは、と個人的には考えています。

また、海外のように対価が「現金+株式」の場合でも、株式の方の税制優遇措置(キャピタルゲイン課税の繰り延べ)が認められれば、より活用されると思います。

現実として、イギリスでは、Tender Offer(TOB)よりもScheme of Arrangement(対象会社の株主総会での承認)の方が一般的なので、有り得ると思います。但し、イギリスの場合、スクウィーズアウトが厳しかったり、「現金+株式」の際のキャピタルゲイン課税の繰り延べが認められていたり、(裁判所の許可は必要ですが)株式の一部取得も認められていたり、柔軟性が高いので、使いやすいという事情はあるとは思います。

以上。

①買収者=上場会社

TOBは、現金での買収であるが、株式交換は、買収者の株式を対価として、買収する。

TOBの場合、買収者は上場企業でも未上場企業でも、資金さえあればOk。但し、持ってますと宣言するだけでなく、資金証明を開示する必要がある。一方で、株式交換は、買収者の株式が対価となるため、買収者側の株式価値がキーとなる。通常、買収者の株式は、市場株価のある上場株式となる。

例外としては、同一親会社や身内株主間でのグループ内再編に使われる場合、IPOを目指す買収者が実施する場合に、株式交換が使われるケースがある。IPOということであれば、上場した時のキャピタルゲイン(ストックオプション)狙いということになる。

以下、株式交換とTOBのスキーム比較を参考までにまとめる。

②DD → 双方向

実務的で地味な話だが、教科書にはあまり載っていないので、敢えて記載。通常、株式譲渡などのM&Aでは、デューデリジェンス(DD)は、買収者→対象会社の一方向。株式交換を含む、株式対価のスキームの場合、親会社株式の算定が必要となるため、買収者⇔対象会社の双方向でDDを実施する。

但し、対象会社→買収者へのDDは簡易的なのが一般的。後述するが、親会社側は、大規模なダイリューションや株主総会を回避することが多いので、通常、買収者側の規模や時価総額は、対象会社よりもかなり大きい。従って、対象会社→買収者は非常に簡易的であり、DCF算定を行わない前提(事業計画すら開示されない状況)で、公表外の重要事実がないことのみ確認した上で、買収者の株式価値は市場株価で評価されることが多い。

とはいえ、双方でのDDは、実務者には負担であり、相手に質問しつつ、回答もするといった、2つのボールでのキャッチボールとなるので、面倒なことだけ触れておく。

③発表後の株価の動き

TOBが発表されると翌営業日・翌々営業日には、対象会社の株価がTOB価格まで跳ね上がり、その後はTOB価格付近で一定の推移を辿る。基本的には、TOB価格で必ず買い取ってくれる買収者がいるので、少しでもTOB価格を下回ると、裁定取引がなされ、結果TOB価格付近を推移することになる。

一方で、株式交換の場合、確かに発表の翌営業日は、対象会社の株価が跳ね上がるケースは多いが、TOBのようにシャープに上がらないことも多い。

1つには、株式交換の基準となる価格のわかりにくさがある。TOBの場合、TOB価格があるので、対象会社の足元株価と単純比較できるが、株式交換の場合、「買収者株価:対象会社株価=1:(A)」となり、対象会社の足元株価との比較にあたり、「買収者株価×(A)」を常に計算しないといけない。

2つ目は、基準となる買収者株価も、日々動くので、株式交換発表後の対象会社株価に連動して動くことになる。株式交換のようなM&Aは、決算発表と同時に発表されることも多く、発表の翌営業日に買収者の株価が下がることもあり、その場合、対象会社の株価の上昇も鈍い。従って、TOB価格のように裁定取引がなされているかどうかを見るには、「対象会社株価/買収者株価」の推移をグラフ化して、株式交換比率に近い動きをしているかを見る必要がある。非常に手間で、面倒。もし、対象会社の株価が低いと感じる時は、買収者側の株価も下がっていないか、その比率が公表された株式交換比率と比べ乖離していないか、など、確認する必要がある。

④アクティビストの動き

TOBにせよ、株式交換にせよ、プレミアム水準が低く、取引成立の確度が高くない案件であれば、アクティビストの標的になるケースが多い。また、MBOや上場子会社の完全子会社化も同様にアクティビストの取引対象となることがある。多くのケースでは、既にTOB・株式交換前から株式を保有しており、株主提案を行っているケースもあるが、一部のケースでは、発表後に買い増しを行うことも多い。

いずれにせよ発表後に、①対象会社の株価がTOB価格を上回る or 株式交換比率より「対象会社株価/買収者株価」が上回り、かつ、②出来高も多い場合、アクティビストが買い占めている可能性は高いと考えて良い。

なお、敵対的な場合、アクティビストは、数日後にプレミアム水準の低さについて、公表し、対抗姿勢を示すことが多い。

⑤アクティビストからの攻撃リスクは低い!?

TOBの場合、TOB期間に市場でアクティビストが株式を買い集め、突如大量保有報告書が提出され、アクティビストがTOBへの反対を表明するということが見られる。また、既に存在するアクティビストが買い増しを始め、変更報告書が度々出されて、保有比率が上昇していくというケースもある。中には、応募結果を集計した後に、複数のアクティビストが登場して、その後、スクウィーズアウトに向けて連合で反対運動を行こされるリスクがある。

何が言いたいかというかと言うと、TOBの場合、発表~TOB終了まで約1か月半、市場で売買され、株主構成は大きく変動するリスクがあるということ。TOB期間中にTOB価格よりも上下に大きく変動する、出来高が多くなるということは、株式売買が活発になっており、株主が大きく変動していることを意味する。

一方で、株式交換はどうか。実は、発表から約1週間後に、株式交換の承認のための株主総会への出席株主の基準日を設定することができる。つまり、株主構成の変動リスクは、1週間くらいしかない。

従って、株式交換で登場するアクティビストは、既に対象会社側にいるケースが多く、過去に株主提案などを行ったり、既に攻撃済みの状況であることが多い。そういう意味からすると、相応の事前準備もできるので、ある程度リスクを事前に測ることは可能と言える。

⑥プレミアム分の違い

知られているか分からないが、実は株式交換の方がTOBよりもプレミアムが低い。これを説明すると、長くなるので、次回に持ち越したいが、事実として、株式交換のプレミアムは、通常20~30%程度、一方でTOBは40~50%と言われている。

株式交換の場合、価値基準は、価格ではなく、株式交換比率という買収者の株価に対する比率であり、プレミアムが非常に分かりにくいことも、あまり知られていない原因と考える。

⑦買収者側のダイリューション(希薄化)

買収側は、自己株式の処分による新規発行であれ、既存株主にダイリューション(希薄化)が生じる。

従って、ダイリューションを嫌う大株主がいる場合には、避けられる手法。

なお、対象企業の買収金額が小さい場合、簡易株主交換を活用でき、買収者側は株主総会決議を経ずに取締役会決議のみで、実施することができる(反対する買収者株主は、一定期間、公正な価格で買収者に買取を請求する権利は与えられる)。

①の説明の通りだが、株主交換後の買収者の株主構成は、「既存株主」+「b)対象企業の元株主」となる。「b)対象企業の元株主」の保有割合、つまり対象会社の株式価値の大小で、ダイリューションの比率は変わる。

⑧対象会社側の株主総会の特別決議

対象会社側は、株式交換を行う場合、買収者の100%子会社となる重要な意思決定でもあるため、必ず株主総会で特別決議(=議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上が賛成する決議)を必要とする。

従って、否決されると、買収が成立しないため、必ず2/3以上の賛成が得られるかが重要な判断材料となる。対象会社が上場企業で、票読みが難しい場合、通常買収のために株式交換を実施することはない。よくあるケースとして、公開買付(TOB)を行い、議決権ベースで2/3以上の取得ができた場合、スクウィーズアウトの一環として、株式交換により、100%化することが多い。(買収者の株主と同様に、対象会社の株主も株式交換に反対の場合、公正な価値で対象会社側に買い取ってもらう権利を有する)

ちなみに、TOBは、買付株数の下限を設定しなければ、買収者は、応募株数分を買い取り、出資比率を段階的に上げることは可能だが、株式交換では、基本的に株主総会の決議可否によって、100%すべて対象会社株式を取得するか/できないかの二者択一となる。

⑨対象会社側が株主を説得

TOBの場合、買収者側が対象会社の株主に買収の意義と買収プレミアムをアピールして、成立させる構図となる。一応、対象会社側は、買収者側の100%買収を前提としたTOBに対して、受け身の立場で、賛同する形をとり、株主に応募推奨(売却した方が良いよとアナウンス)を行うことが一般的。

但し、TOBの成立可否は、買収プレミアムの水準によるところが大きく、買収価格の引き上げ判断は、買収者側に委ねられるため、買収者側が買収におけるキーマンであり、対象会社株主に直接アピールして、対象会社株主がそれに応じるかを判断する構図となる。

一方で、株式交換は、対象会社の取締役が、株主にアピール・説得して、議案に賛同するように直接対処し、買収者側は、プレスリリース以外で、対象会社株主にアピールしたり、直接説明することは通常なく、対象会社の背後に存在する構図となる。むしろ、既に一部対象会社株式を有する場合、株主としての立場で、自らが行う株式交換に賛成票を投じるという、株主側の立場をもつケースも多い。

従って、対象会社の経営陣が、腹落ちした状況で、株式交換の受け入れ、買収者の100%子会社になる意義をアピールし、株式交換の交換比率も妥当であるといった一連の説明を株主に行い、説得してもらい、賛成票を投じて頂くという、対象会社側の役割が非常に大きい。

賛成票の確保が微妙であり、株式交換の実施意義の説得力も乏しく、株式交換も渋い場合、成立の難易度は上がることになるので、対象会社の経営陣の力量も重要な前提条件となる。(通常、対象会社側の取締役も、株式交換が会社にとって最善の選択肢と断言できる状況よりも、買収者(=親会社)から言われたので、株式交換をすることになりました、という「仕方ないよね」という話の方が多い気がします)

まとめになりますが、アクティビストからの攻撃リスクが比較的少ないこと、プレミアムが低いことを考えると、所謂組織再編以外の枠組みでも株式交換を選択しても良いのでは、と個人的には考えています。

また、海外のように対価が「現金+株式」の場合でも、株式の方の税制優遇措置(キャピタルゲイン課税の繰り延べ)が認められれば、より活用されると思います。

現実として、イギリスでは、Tender Offer(TOB)よりもScheme of Arrangement(対象会社の株主総会での承認)の方が一般的なので、有り得ると思います。但し、イギリスの場合、スクウィーズアウトが厳しかったり、「現金+株式」の際のキャピタルゲイン課税の繰り延べが認められていたり、(裁判所の許可は必要ですが)株式の一部取得も認められていたり、柔軟性が高いので、使いやすいという事情はあるとは思います。

以上。

みんなからのコメント