海外企業による買収リスクは上昇中?

今回のM&Aコラムは、海外企業による日本企業の買収リスクについて、紹介したい。サマリーは以下の通り。

1. 下がる買収障壁

実は、敵対的買収(現在は、同意なき買収という)や海外企業による日本企業の買収は、これまで以上にやりやすくなっている。(上場企業に限る)

2. M&A法規制の整備

最近5年間で、上場企業のコーポレートガバナンス、スチュワードシップ、投資家とのコミュニケーション、M&A促進など、あらゆる施策、ガイドライン、法改正を行っており、日本企業の買収を考える海外企業にとっては追い風が吹いている。

3. 日本政府も後押し?

政府も、観光のインバウンドを含め、外資獲得、海外企業からの投資には、非常に好意的であり、国家の安全性を脅かさない限り、むしろ日本企業の買収は歓迎されるような印象を受ける。海外投資家からの資金流入、議決権助言会社の発言力、アクティビストの台頭、PEファンドのプレゼンス向上、経営者の世代交代など、これらは、日本政府が推し進めてきた法規制の成果であり、政治的に良好な海外企業による買収は、更にバーが下がっている。

4. In-Out Deals増加の予感

先日公表された、クシュタールによるセブンへの買収提案のように、事業会社による友好的な公開提案を通じたIn-Out M&Aは増加するものと感じる。特に、社外取締役が過半数を占める上場企業では、これまでBlack BoxだったM&Aプロセスが、ガイドラインの導入で公正性と透明性を重視するようになり、これらの実績が海外にも知れ渡ると、海外企業から日本企業への買収提案が増える可能性がある。

5. これからの日本企業の買収方法

様々なパターンが考えられるが、最も成功確度の高い買収方法としては、

①海外企業の買収提案を公正に検討してもらえそうな企業を特定、

②フレンドリーな公開買収提案を提示

③対象企業が設置する特別委員会からの支持獲得

④対象企業の取締役会の賛同の下、TOBにて買収

但し、欧米で良く用いられる、株式対価 or 現金とのハイブリッド型買収は、税制優遇が受けられないので、現金による100%買収にならざるを得ないのが、まだバーがあるが、今後この点もいつかは法整備がなされるものと想定される。

6. 未上場企業の買収は、依然として高い障壁

あくまでも、上場企業に限った話であり、政府の意向とは関係のない未上場企業は、これまでと同様、国内企業同士のM&Aが中心であり、個別事情がない限り、海外企業による買収可能性は極めて低い。

----------------(以下、本文)--------------------

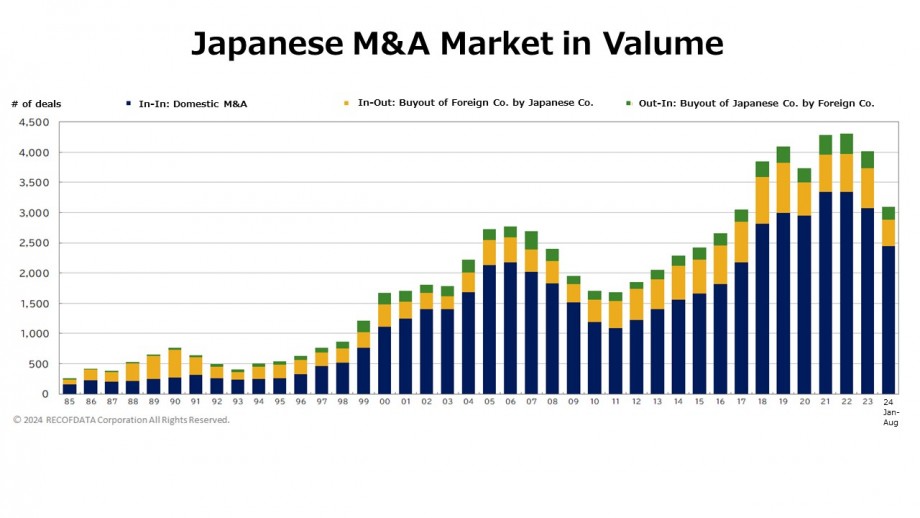

1. 一気に下がった買収障壁

2018年以降、M&Aが更に増加。理由は、In-Inの増加であり、業界再編や未上場企業による事業承継が進んだ。また、M&Aに対する経営者の意識が変わり、より経営戦略として身近なものになったことも大きいが、一方でM&Aの法規制やガイドラインが次々と発表され、同意なき買収や買収提案から始まったM&Aなど、ビジネスライクなM&Aがやりやすい環境になったことも大きい。

時系列に纏めると以下の通り。

- 2000年代: M&Aを含め、金融・取引所に関する規制が緩和され、ディスクロージャー制度の整備も進み、景気回復とともに、M&A件数が上昇。一方で、敵対的TOBやファンドに対する世間の抵抗が強く、課題が残るM&Aも発生。

2010年代: リーマンショックによって、一時的にM&A件数は減少したが、円高の進展とともに、In-Out案件がじわじわと増加。また、2013年以降は、景気の回復とともに、M&A件数も増加の一途を辿る。

2020年代: 2010年代半ばより、日本のM&Aの実績やナレッジが積み上がり、M&A法規制やガイドライン、コーポレートガバナンスの整備が進んだ。敵対的(同意なき)TOBやファンドに対する見方も変わり、経営者には、より真剣にM&AとりわけROEをはじめとした投資効率への意識が求められ、アクティビストを含む投資家との対話も無視できなくなった。

これら歴史的な流れもあり、最近では、「同意なき買収提案」であっても、「真摯な提案」であれば、対象企業の取締役会は無視することはできず、上場会社経営陣は株主の利益最大化を軸とした、経営を求められるようになり、上場会社の買収リスクは急上昇している。(買収提案を取締役会に付議することなく、経営トップでもみ消すことは事実上できなくなった)

2. M&A法規制の整備

特に、最近5年間のM&Aに関する法規制やガイドラインの整備は、日本のM&A業界において、非常に大きな影響力を与えていると考える。上場企業の経営陣は、以前のように他社からの買収提案を取締役会に報告せずに無視したり、企業価値向上に値しない目先の防衛策と言った保身策を講じることが極めて難しい状態となり、米国のシステムに近づいているように感じる。

これらを受け、投資家からの評価・提案、財務戦略、M&Aや企業価値に対する経営者の意識が最近大きく変わったことを受け、株主提案が増えたり、同意なき買収が事業会社間でも発生したり、フレンドリーではないM&Aも増えてきている。

重要な最近のM&A規制の概要をご紹介したい。基本的なM&A規制は変わっていないが、政府が発表するガイドライン(法的拘束力がなく、上場企業のみに適用)や取引所の定めるルール(上場企業のみに適用)の導入が大きなポイントとなる。

TOB規制: 従来通り変わっておらず、上場企業の株式を1/3以上を取得する場合、TOBが必要となる。但し、細かなルールが定められており、5%の取得であっても条件付きでTOBを求められることもあることから、法規制に詳しい弁護士・アドバイザーへの事前相談は必須。(TOB制度の概要は、こちら)

外為規制: 上場企業が政府の定めるコア業種(航空業界、原子力施設、サイバーセキュリティ、電気・ガス・通信・水道・鉄道と言ったインフラ、放送業界、生物化学、農業など)に該当する場合、事前の届け出と許認可の取得が必要となる。もし、コア業種以外の場合、株式10%以上を取得する場合、事後の届出のみで良い。なお、未上場企業の株式取得には、コア業種に関わらず、原則届け出が必要となる。

M&Aガイドライン(2019): 2019年6月に経済産業省が公表した「公正な M&A の在り方に関する指針」は、 MBOや支配株主とのM&Aにおけるガイドラインである。但し、ここで規定された、公平性担保措置は、買収提案を受けた上場企業におけるM&Aの検討方法の実質的なルールとなり、特別委員会におけるM&A提案の検討・取締役会への意見の提示、専門家の助言の必要性、社外取締役の積極的な関与など、上場企業によるM&A検討プロセスの基礎となった。

スチュワードシップコード(2020):2014年にコーポレートガバナンスコードと同じ時期に導入され、資産運用機関における議決権行使に係るルール整備、ESG 要素等を含むサステナビリティを巡る課題に関する対話における目的の意識、 議決権行使助言会社側のルール整備と企業との積極的な意見交換などが定められた。これまで、上場企業と取引のある金融機関傘下の運用機関は、対象企業に対して反対票を投じることは少なかったが、より資金提供者側への説明責任を明確にし、投資家へのリターンの最大化を図るべく、投資家側のルールを整備した。

事業再編実務指針(2020): 2020年経済産業省により「事業再編実務指針~事業ポートフォリオと組織の変革に向けて~」が公表され、上場企業に、ROEやROICといった投資収益率を意識した経営を促した。日本企業は、買収は積極的に行うが、従業員の取扱いへの配慮もあり、事業売却が進んでおらず、コングロマリット経営のもとで、投資収益率が低いことが課題であり、結果、日本企業の低評価に繋がっていると指摘。その上で、収益性の低い事業は、自社が経営すべきかどうか(自社がベストオーナーかどうか)を定期的に見直し、該当しない場合は、事業売却を率先して行うように推奨した。日立製作所は、この指針に沿って、上場子会社の売却を進め、最近では多くの企業が事業ポートフォリオ管理の経営の重要課題に謳っている。

コーポレートガバナンスコードの改定(2021):2015年に導入され、スチュワードシップ・コードの改定も踏まえ、2021年、東証が取締役会の機能を更に発揮させるために、以下のルールを定めた。

(1) プライム市場上場企業において、独立社外取締役を3分の1以上選任

2) 指名委員会・報酬委員会の設置(プライム市場上場企業は、独立社外取締役を委員会の過半数選任)

(3) 経営戦略に照らして取締役会が備えるべきスキル(知識・経験・能力)と、各取締役のスキルとの対応関係の公表

(4) 他社での経営経験を有する経営人材の独立社外取締役への選任

企業買収における行動指針(2023):2023年経済産業省は、「企業買収における行動指針~企業価値の向上と株主利益の確保に向けて~」を公表。真摯な買収提案には、真摯な検討が必要とし、M&Aガイドラインをベースに取締役の保身に繋がらないように、公平性の担保措置を取ることを推奨した。

上記の政府主導の法令・ガイドラインの導入もあり、上場企業への同意なき真摯な提案への買収リスクは高まることが予想され、セブンのような注目を集める大型買収案件をきっかけにIn-Out案件の増加が想定される。

3. 日本政府も後押し?

2. M&A法規制の整備に記載の通り、日本政府が主導して、M&A法規制・ガイドラインの整備を進めてきたこと、In-Boundに代表されるように、海外の人々や企業、投資家の日本市場への進出や投資には、前向きであることから、コア業種に該当しない限り、日本政府が海外企業の日本企業への買収に懸念を示すことはないだろう。

特にM&Aに関して言えば、ハッキリと意見を主張する海外投資家に、日本企業への指摘や提案をしてもらい、海外投資家をむしろ利用することで、日本企業のグローバルでの競争力強化、企業価値の向上につなげたいという思惑すら感じ取れる。

従って、海外大手企業が日本企業に興味をもち、むしろコア業種以外であれば、買収してもらい、海外企業を通して、日本の製品・サービス・技術を活用して、日本企業や日本経済を強くしてもらいたいという意向もあり得そうである。

なお、ここで言う海外企業は、あくまでも日本の親日国であり、敵対する国は、対象外となるため、日本企業の買収を考える海外企業は、日本と自国との政治的関係が良好であることが大前提となる。

4. クシュタール/セブン案件は、In-Out案件増加のトリガーになる!?

現在、クシュタールによるセブン&アイへの公開提案は、上記2や3を踏まえると、むしろ日本政府にとっては、待ちに待ったIn-Outの大型M&Aであり、他のセクターにも波及する恐れがある。逆に日本の大手企業の経営者に更に危機感を頂いて頂き、安定した企業経営ではなく、むしろ積極的に海外展開へと舵を切るように仕向けたい思惑もあるのかもしれない。

今後2020年代の残りは、成長志向ではなく安定志向、投資収益を意識しない日本企業に対しては、海外企業からの標的になる可能性もあり、In-Out案件の増加につながるかもしれない。日本政府としては、海外企業の力を使って、各業界での新陳代謝を起こし、日本における新たな産業の振興といった好循環を期待するといった思惑もありそうである。

いずれにせよ、大型の海外企業による日本企業への買収In-Out案件は、昨年の企業買収における行動指針の導入がトリガーになりそうである。

5. 日本企業の買収方法

様々なパターンが考えられるが、最も成功確度の高い買収方法としては、まずは、海外企業の買収提案を公正に検討してもらえそうな企業かどうかを特定することである。ポイントとしては、以下の通りである。

(1)ターゲットとなる日本企業の株主構成

株主が分散されているか?海外投資家比率が高いか?アクティビストがいるか?

(2)社外取締役の存在

社外取締役が過半数いるか?外国人取締役がいるか?M&Aに明るい社外取締役がいるか?

(3)特別委員会の設置可能性

社外取締役が過半数を占める上場企業であれば、真摯な買収提案に関して、特別委員会が検討を行う可能性が高い。特別委員会が設置されれば、企業買収における行動指針に沿った買収プロセスで検討が進められるため、公正かつ透明性のあるM&A検討がなされるため、買収可能性も高くなる。

(4)特別委員会からの賛同

取締役会が諮問した特別委員会からの買収提案の賛同が得られると、基本的には取締役会からの賛同も得られることになるため、フレンドリーベースのTOBが開始されることになる。なお、公正かつ透明性のあるM&Aプロセスになるため、マーケットチェック(他の買収者探し)も行われるため、しっかりとプレミアムを付した買収価格の提示が必要になり、特別委員会とは何度か価格交渉を行うことになる。

(5)Interlooperリスク

公正かつ透明な買収プロセスは、Interlooperリスクも高くなることから、TOBプロセスの中で、同意なき買収提案を招く恐れもある。TOB期間中も、それなりに覚悟が求められ、場合によってはTOB価格の上乗せの検討も必要になる。

(6)現金100%買収

欧米で良く用いられる、株式対価 or 現金とのハイブリッド型買収は、税制優遇制度の整備がまだなされていないため、現金による100%買収にならざるを得ないことが、非常に高いハードルになる可能性がある。今後この点も法整備がなされるものと期待される。

上記(1)~(4)の流れでは、富士ソフトによる非公開化が代表例になる。厳密にIn-Out案件とは言えないものの、

(1)アクティビストによる買い増し

(2)過半数の社外取締役の選任

(3)社外取締役で構成された特別委員会の設置

(4)買収提案の評価(vs 会社の中期計画)

(5)特別委員会による買収提案の推奨

という流れから、ファンドによる友好的なTOB実施に至っている。この方法がより広まると、更にコングロマリット企業や投資効率の低い企業は、ターゲット化され、過半数を占める社外取締役、特別委員会によるレビューをもって、買収されるという流れが一般化され、全く常勤取締役の意見を挟む隙が無いうちに、買収されてしまうということになる。

6. 未上場企業の買収は高い障壁

上記1~5は、あくまでも上場企業に限った話であり、政府の意向とは関係のない未上場企業は、これまでと同様、国内企業同士のM&Aが中心であり、個別事情がない限り、海外企業による買収可能性は極めて低い。個別に長い取引関係にあり、日本企業の取引慣習への理解とターゲットとの信頼関係がないと、基本的に未上場企業の買収はできないものと考えてもらって良い。

以上

みんなからのコメント