M&A事例:オムロンによるJMDCへのTOB

2023年9月8日に公表された、オムロン(6645)によるJMDC(4483)へのTOBについて、少し取り上げたい。

本件のポイントは、以下2点。

①部分買付TOB(50.1%どまりで、JMDCは上場維持)

・なぜ完全子会社化を行わないか?財務負担増を避けるため?プレミアムを抑えるため?と勘繰りたくなる。

・少数株主としては、TOBの結果、発揮されるシナジー効果の試算について、EBITDAレベルを含めもう少し詳しく知りたい、と思うかもしれない。(詳しく開示して、売却せず持ち続けた方が良いという判断になると、それは買付側が困るので、実際はできないのだが)

②TOB価格

・持ち続ける選択肢が残るからという理由で、部分買付の他事例然り、部分買付のプレミアムが、完全子会社化より低い。完全子会社化のプレミアム事例も参考に出した方が親切とは思う。

・対象会社取締役会は、本件TOBについては賛同するものの、価格の妥当性については留保し、株主判断にゆだねる結論。

⇒ 本件も、よくある子会社化のための部分買付TOB。今年もDiscouted TOBを除くと、オムロンを入れて7件発生。開示内容は、他事例と比べても特に遜色はなく、結局JMDC側が賛同できないTOB価格を株主がどう判断するか、に尽きる。しかし、何故部分買付なのか、子会社化して本当のところシナジーはどれだけあるのか、持ち続けた方が良いのか、売却した方が良いのか、やはり株主としてはそれらの参考となる情報を知りたいだろう。

-------------(以下、詳細)--------

① 部分取得(完全子会社はなし?)

2023/9/8 オムロン(6645)が、JMDC(4483)に対して、18.52%を下限、23.08%を上限とするTOBを発表。オムロンは既にJMDC株式31.49%を保有しており、下限取得が成功すれば、結果50.1%を取得して、JMDCを連結子会社化できる見込み。

なお、2番手株主のノーリツ鋼機と事前に応募契約を締結し、同社が有する株式13.63%を5,700円(504億円)で買い取ることに同意済み。つまり、4.89%を他の株主がTOBに応じれば成立する算段。

TOBで多く見られるケースは、取得する株式の上限を設けず、可能な限り既存株主から買取り、スクウィーズアウトを経て完全子会社化を狙う。今回は、50.1%の取得を狙うスキームであり、JMDCは引き続き上場子会社として、存続する予定。

部分取得は、(1)既存株主のExit機会を限定する、(2)既存株主は上場子会社の株式を有することになり、少数株主となるため、オムロンとの間の利益相反が発生することから、問題視される。

特に(2)の理由から、海外では部分取得を目的としてTender Offerは、ほとんど例がない。理由は、買い手の方が上場会社の50.1%を取得しても何ら意味がないから。例えば、米国ではガバナンス規制が厳しいため、上場企業の過半数の株式を取得しても、取締役の過半を親会社からの派遣で占めることは難しい。従って、親会社であっても、親会社を優先するわけではなく、他の株主を含めた株主価値最大化に資するかという観点で経営せざるを得ない。

今回、オムロンからは取締役を1名しか派遣しない。何故、オムロンは部分取得を行ったか。私の勝手な推測だが、恐らく完全子会社化したかったのだろうが、今のJMDCのValuationや財務負担を考え、敢えてしなかったという事情だろう。

一応開示では、『企業価値最大化のために、起業家精神あふれる企業文化と経営独立性を最大限尊重』とあるが、100%子会社でも企業文化と独立性の尊重は、出来そうな気がするし、むしろ完全子会社の方が価値最大化に資するような気がする、また、上場子会社が問題視される中で、敢えて上場維持させるのか。

となると、むしろ、財務負担増を避けるため?プレミアムを抑えるため?と勘繰りたくなる。そうなると、伊藤忠/ファミマのように、株価が下がった時点での低いプレミアムで最終的に完全子会社化されるのでは、株主としては、気になるところ。

また、50.1%取得し、上場子会社となった場合のシナジー効果を試算してもらった方が分かりやすい。例えば、as-isパターンと完全子会社化パターンと比較して、50.1%が価値最大化のスキームであり、投資効果・EBITDA増加率も最適と言ってくれれば、まだ分かりやすい。

シナジーの部分で株主に期待させ過ぎると、逆に株主が応募しないリスクもあるので、難しい判断ではある。

まずは連結子会社化し、その後に完全子会社化するかどうか、しばらく見て判断するということになりそうな気がする。

いずれにせよ、何故50.1%どまりなのか、その説明は、株主にとっては応募に対して重要な情報であるため、もう少し開示してもらった方が、今後は良いとだと思う。

② 価格

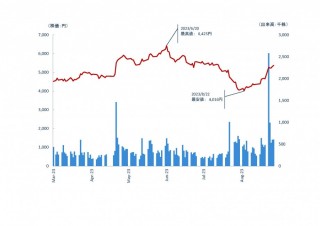

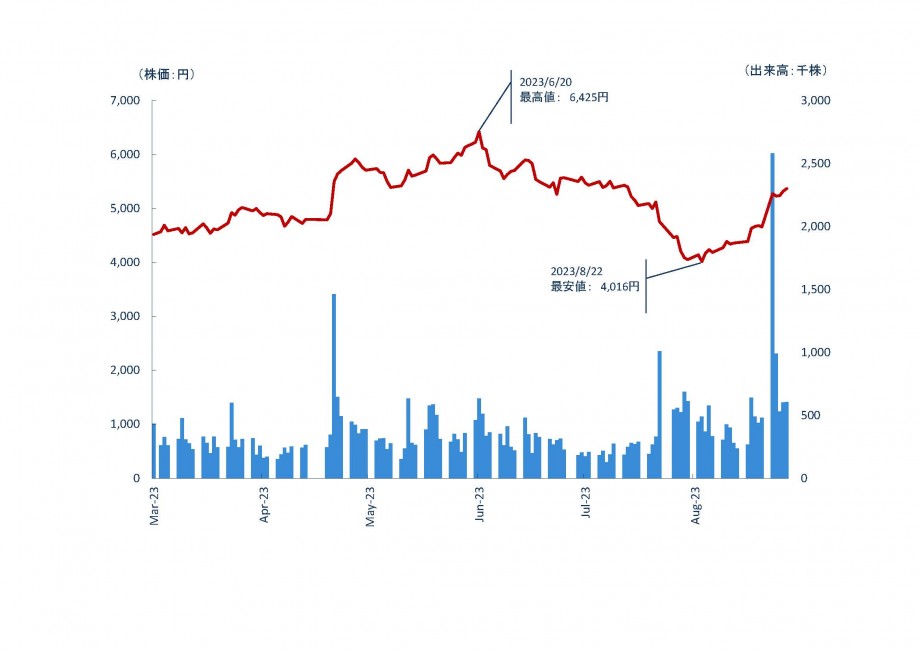

TOB価格は、5,700円。前日比+22%、過去1か月平均+29%、過去3か月平均+9%、過去6ヵ月+11%。過去1か月がかろうじて、コントロールプレミアム30%に近いが、全体通して、然程高いプレミアムが付いているわけではない。

なお、参考までに持分法適用会社⇒連結子会社化の部分取得TOB案件6件のプレミアム水準は、前日比+25%、過去1か月平均+32%、過去3か月平均+31%、過去6ヵ月+31%。若干だが、事例を下回るプレミアムとなっている。また、完全子会社化のプレミアム水準は、49%*となっている。

*2023年TOB事例をもとに、Discounted TOBと部分買付TOBを除いた32件の平均(算定期間の中で最も低い水準の平均%。

取得価格次第だが、少数株主にとっては、魅力にやや欠ける部分があるように見える。ただ、Valuationを見るとそうとも言えない事情が見えてくる。

JMDCの今期予想EV/EBITDA、PERは、それぞれ29x、46x。競合で業界トップのM3が同21x、37xであることを見ると、株価は割高とも見える。類似他社との比較感もプレスにはあった方が良いかもしれない。従って、今売却しておいた方が良いという判断に動く少数株主は存在しそうな気もする。

オムロン側からすると、このValuationで、一度に完全子会社化すると、オムロンも財務的な負担が大きくなるので、一旦50.1%を取得するという手を取ったようにも見える。

今のプレスは、価格交渉の内容も開示されるので、どのような経緯で5,700円が決まったか、見ることができ、興味深い。まず、交渉者は、JMDCの独立社外取締役で構成された特別委員会。

さすがに、価格を上げたいJMDCの視点では、5,700円は許容できる価格という結論付ける中で、自社の株価が割高だからね、とは言えないので、オムロン側の視点で類似業種比較を踏まえたValuationの見解を示して上げるのも、少数株主が応募するか否かの判断には重要な情報となるので、少しは親切かもしれない。

いずれにせよ、少数株主はこの価格を受け入れるか否か、その総数が4.89%を超えるか。5,700円の値付け自体は特に悪いという訳ではなく、あくまでも買い手の評価に過ぎない。むしろ、それを受入れるか否か、対象会社側の方の判断が難しい。

今回、対象会社の取締役会は、TOBには賛同するが、TOB価格の妥当性については判断を留保し、株主に判断を委ねている。非常に難しい判断を迫られるが、この判断は妥当に見える。

ちなみに、ノーリツ鋼機は何故5,700円に合意したか。案件経緯を見ると、

2015/3/29 ノーリツ鋼機がオリンパスよりJMDC他を合計60億円で買収。

2019/12/16 JMDCが上場、時価総額412億円。ノーリツ鋼機は、売出しで85億円を回収。その後、市場で徐々に保有株を売却。

2022/2/22 資本業務提携を通じてオムロンがノーリツ鋼機よりJMDC株式31.49%を1,118億円で取得。

2023/9/8 今回のTOB発表。ノーリツ鋼機は有する株式13.63%を全て売却できれば、504億円を得ることができる。

結果、ノーリツ鋼機から見ると、約60億円弱で買収した株式が8年後に1,700億円+αで売却できることになるため、最後の売却はもう少し高く売れれば良いが、全体通して、十分回収できたので、一部株式が残るより、ここで売却できた方が良いという計算が働いたかもしれない。

TOB応募数が上限を超えると、手元に一部株式が残るが、この価格では全ての株主が応じるとは限らない(5,700円よりも高く買った人もいる)ので、大部分の株式は売れる良い株価水準という見方もあるかもしれない。

今回はどうなるか、Valuationが高いので、需給だけでアクティビストが登場するのも考えにくいので、4.89%分、少数株主から集まるか。5,700円以下で買った株主がどう考えるか次第ですね。

本件のポイントは、以下2点。

①部分買付TOB(50.1%どまりで、JMDCは上場維持)

・なぜ完全子会社化を行わないか?財務負担増を避けるため?プレミアムを抑えるため?と勘繰りたくなる。

・少数株主としては、TOBの結果、発揮されるシナジー効果の試算について、EBITDAレベルを含めもう少し詳しく知りたい、と思うかもしれない。(詳しく開示して、売却せず持ち続けた方が良いという判断になると、それは買付側が困るので、実際はできないのだが)

②TOB価格

・持ち続ける選択肢が残るからという理由で、部分買付の他事例然り、部分買付のプレミアムが、完全子会社化より低い。完全子会社化のプレミアム事例も参考に出した方が親切とは思う。

・対象会社取締役会は、本件TOBについては賛同するものの、価格の妥当性については留保し、株主判断にゆだねる結論。

⇒ 本件も、よくある子会社化のための部分買付TOB。今年もDiscouted TOBを除くと、オムロンを入れて7件発生。開示内容は、他事例と比べても特に遜色はなく、結局JMDC側が賛同できないTOB価格を株主がどう判断するか、に尽きる。しかし、何故部分買付なのか、子会社化して本当のところシナジーはどれだけあるのか、持ち続けた方が良いのか、売却した方が良いのか、やはり株主としてはそれらの参考となる情報を知りたいだろう。

-------------(以下、詳細)--------

① 部分取得(完全子会社はなし?)

2023/9/8 オムロン(6645)が、JMDC(4483)に対して、18.52%を下限、23.08%を上限とするTOBを発表。オムロンは既にJMDC株式31.49%を保有しており、下限取得が成功すれば、結果50.1%を取得して、JMDCを連結子会社化できる見込み。

なお、2番手株主のノーリツ鋼機と事前に応募契約を締結し、同社が有する株式13.63%を5,700円(504億円)で買い取ることに同意済み。つまり、4.89%を他の株主がTOBに応じれば成立する算段。

TOBで多く見られるケースは、取得する株式の上限を設けず、可能な限り既存株主から買取り、スクウィーズアウトを経て完全子会社化を狙う。今回は、50.1%の取得を狙うスキームであり、JMDCは引き続き上場子会社として、存続する予定。

部分取得は、(1)既存株主のExit機会を限定する、(2)既存株主は上場子会社の株式を有することになり、少数株主となるため、オムロンとの間の利益相反が発生することから、問題視される。

特に(2)の理由から、海外では部分取得を目的としてTender Offerは、ほとんど例がない。理由は、買い手の方が上場会社の50.1%を取得しても何ら意味がないから。例えば、米国ではガバナンス規制が厳しいため、上場企業の過半数の株式を取得しても、取締役の過半を親会社からの派遣で占めることは難しい。従って、親会社であっても、親会社を優先するわけではなく、他の株主を含めた株主価値最大化に資するかという観点で経営せざるを得ない。

今回、オムロンからは取締役を1名しか派遣しない。何故、オムロンは部分取得を行ったか。私の勝手な推測だが、恐らく完全子会社化したかったのだろうが、今のJMDCのValuationや財務負担を考え、敢えてしなかったという事情だろう。

一応開示では、『企業価値最大化のために、起業家精神あふれる企業文化と経営独立性を最大限尊重』とあるが、100%子会社でも企業文化と独立性の尊重は、出来そうな気がするし、むしろ完全子会社の方が価値最大化に資するような気がする、また、上場子会社が問題視される中で、敢えて上場維持させるのか。

となると、むしろ、財務負担増を避けるため?プレミアムを抑えるため?と勘繰りたくなる。そうなると、伊藤忠/ファミマのように、株価が下がった時点での低いプレミアムで最終的に完全子会社化されるのでは、株主としては、気になるところ。

また、50.1%取得し、上場子会社となった場合のシナジー効果を試算してもらった方が分かりやすい。例えば、as-isパターンと完全子会社化パターンと比較して、50.1%が価値最大化のスキームであり、投資効果・EBITDA増加率も最適と言ってくれれば、まだ分かりやすい。

シナジーの部分で株主に期待させ過ぎると、逆に株主が応募しないリスクもあるので、難しい判断ではある。

まずは連結子会社化し、その後に完全子会社化するかどうか、しばらく見て判断するということになりそうな気がする。

いずれにせよ、何故50.1%どまりなのか、その説明は、株主にとっては応募に対して重要な情報であるため、もう少し開示してもらった方が、今後は良いとだと思う。

② 価格

TOB価格は、5,700円。前日比+22%、過去1か月平均+29%、過去3か月平均+9%、過去6ヵ月+11%。過去1か月がかろうじて、コントロールプレミアム30%に近いが、全体通して、然程高いプレミアムが付いているわけではない。

なお、参考までに持分法適用会社⇒連結子会社化の部分取得TOB案件6件のプレミアム水準は、前日比+25%、過去1か月平均+32%、過去3か月平均+31%、過去6ヵ月+31%。若干だが、事例を下回るプレミアムとなっている。また、完全子会社化のプレミアム水準は、49%*となっている。

*2023年TOB事例をもとに、Discounted TOBと部分買付TOBを除いた32件の平均(算定期間の中で最も低い水準の平均%。

取得価格次第だが、少数株主にとっては、魅力にやや欠ける部分があるように見える。ただ、Valuationを見るとそうとも言えない事情が見えてくる。

JMDCの今期予想EV/EBITDA、PERは、それぞれ29x、46x。競合で業界トップのM3が同21x、37xであることを見ると、株価は割高とも見える。類似他社との比較感もプレスにはあった方が良いかもしれない。従って、今売却しておいた方が良いという判断に動く少数株主は存在しそうな気もする。

オムロン側からすると、このValuationで、一度に完全子会社化すると、オムロンも財務的な負担が大きくなるので、一旦50.1%を取得するという手を取ったようにも見える。

今のプレスは、価格交渉の内容も開示されるので、どのような経緯で5,700円が決まったか、見ることができ、興味深い。まず、交渉者は、JMDCの独立社外取締役で構成された特別委員会。

さすがに、価格を上げたいJMDCの視点では、5,700円は許容できる価格という結論付ける中で、自社の株価が割高だからね、とは言えないので、オムロン側の視点で類似業種比較を踏まえたValuationの見解を示して上げるのも、少数株主が応募するか否かの判断には重要な情報となるので、少しは親切かもしれない。

いずれにせよ、少数株主はこの価格を受け入れるか否か、その総数が4.89%を超えるか。5,700円の値付け自体は特に悪いという訳ではなく、あくまでも買い手の評価に過ぎない。むしろ、それを受入れるか否か、対象会社側の方の判断が難しい。

今回、対象会社の取締役会は、TOBには賛同するが、TOB価格の妥当性については判断を留保し、株主に判断を委ねている。非常に難しい判断を迫られるが、この判断は妥当に見える。

ちなみに、ノーリツ鋼機は何故5,700円に合意したか。案件経緯を見ると、

2015/3/29 ノーリツ鋼機がオリンパスよりJMDC他を合計60億円で買収。

2019/12/16 JMDCが上場、時価総額412億円。ノーリツ鋼機は、売出しで85億円を回収。その後、市場で徐々に保有株を売却。

2022/2/22 資本業務提携を通じてオムロンがノーリツ鋼機よりJMDC株式31.49%を1,118億円で取得。

2023/9/8 今回のTOB発表。ノーリツ鋼機は有する株式13.63%を全て売却できれば、504億円を得ることができる。

結果、ノーリツ鋼機から見ると、約60億円弱で買収した株式が8年後に1,700億円+αで売却できることになるため、最後の売却はもう少し高く売れれば良いが、全体通して、十分回収できたので、一部株式が残るより、ここで売却できた方が良いという計算が働いたかもしれない。

TOB応募数が上限を超えると、手元に一部株式が残るが、この価格では全ての株主が応じるとは限らない(5,700円よりも高く買った人もいる)ので、大部分の株式は売れる良い株価水準という見方もあるかもしれない。

今回はどうなるか、Valuationが高いので、需給だけでアクティビストが登場するのも考えにくいので、4.89%分、少数株主から集まるか。5,700円以下で買った株主がどう考えるか次第ですね。

みんなからのコメント