2022年M&A動向

2022年も既に1か月が過ぎ、M&Aも早速ちらほら気になる案件が出てきています。先日、セミナーで使ったスライドをベースに2022年のM&A市場について、触れたいと思います。

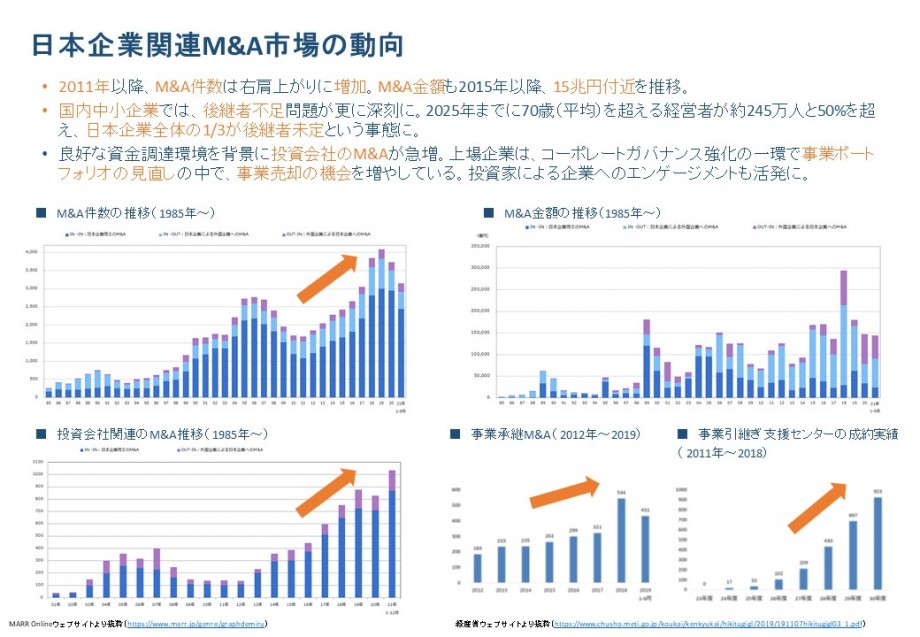

高水準を維持するM&A件数

大手企業のM&Aは、コロナの影響で、一次は案件が中断したり、延期したりするケースが2021年は増加し、件数は減少した印象です。しかし、コロナ発生から2年が過ぎ、with コロナにも慣れてきて、after コロナを見据えた経営の在り方、事業展開の方針が上場企業では発表されていることから、事業/環境リスクも織り込んだ上で、再度M&Aを進める傾向が続くと想定。

国内中小企業は引き続き後継者不足問題が継続中で、こちらもコロナで一時中断した感じですが、このまま減少するというよりも、維持もしくは増加に転じると思われる。

なお、世界的には金利上昇圧力がかかっていて、株式市場も変動しやすいので、資金調達の面からは、大型M&Aが連発するかどうか慎重な見方がありそうです。特に投資会社のValuationは、やや厳しくなるかもしれません。

但し、変革期の中でもafterコロナ禍の中長期を見据え、市場を先取りするような案件(DX、EV、ESG関連など)を各社見始めていると思われますので、財務基盤が強固な事業会社にとっては、追い風になるM&A市場が来る予感がします。

2022年のM&Aにおける『Key Words』

基本的に、2022年も最近のM&Aの延長線上になると思いますが、改めて整理の意味もあります。

①後継者不足: 言わずもがな、ですね。一応、言われていることとして、国内中小企業では、後継者不足問題が更に深刻になる。2025年までに70歳(平均)を超える経営者が約245万人と50%を超え、日本企業全体の1/3が後継者未定という事態になるようです。

②事業ポートフォリオの見直し: 買い手が決まっていない状況下で、見直しの結果、一事業のノンコア化を発表し、将来的に売却も視野に入れることを早々に発表。発表することで、社内的にはインサイダーを解消し、案件を進めやすくなる、社外的には投資家に経営改革のアピールに繋がる、買い手が自然と集まるといった狙いがある。海外では、Strategic Reviewと言って結構前から目にします。

③事業譲渡・子会社売却・MBO: ②を行い、実行した結果という話。JSRのように祖業のエラストマー事業を事業譲渡したり、ブランド力のある東急ハンズを売却したり、各グループとも聖域がなくなっている印象。コロナ禍で経営を任されたCEOは、ガバナンス強化の時流や政府の後押しもあり、今後とも事業売却を積極的に検討しやすい風潮になっている。

④投資会社の台頭: ②③のセットですね。①も同様に、基本的に投資会社は、社会の受け皿という重要な役割になりつつあると思います。日本ではハゲタカというネガティブイメージの定着で、社会的に重要な役割を担うという認識が、欧米と比較して更に10年遅れた感じですが、実績の積み上げ、マーケットでのカネ余り、政府の後押しなどがあり、ようやく欧米のような投資会社関連の注目案件が出てきているという印象です。

⑤上場子会社の完全子会社化: これも②の結果、切り離さず、取り込むという選択の結果ですね。日本特有の上場子会社は、ここ数年かなり減ってきており、⑥アクティビストの標的にもなっていることから、各社判断を進めている印象です。アクティビストのお陰か、株式交換ではなく、TOBによる完全子会社化が増えましたね。個人的には、米国並みに厳しいガバナンスを強いる必要があると思いますし、親会社のメリット以外で、上場する意義自体が?なので、上場子会社数が減少することは良いことだと思います。

⑥アクティビスト起点によるM&A: 様々な批判は有れど、市場の監視役としての存在意義はあると思います。経営者だけでなく他の投資家もアクティビスによって気づかされることがあると思いますので、彼らのプレッシャーにより企業の改革につながるのであれば、全体としては良いと思います。恐らくこういった風潮は、政府・マーケットでも共通認識となりつつあるので、彼らの動きからM&Aに繋がる案件も引き続き発生すると思います。

⑦事業会社による敵対的買収: 新聞報道を見ていても、感情的な面だけを取り上げ、タブー化するといったことは少なくなった印象。敵対的といっても、株主やメディア含め、冷静にどちらに大義があるか、という視点で分析・コメント・判断がなされていると思いますので、ますますこれは増える気がします。

⑧海外企業の買収・海外企業への売却: コロナ禍で渡航が難しいとはいえ、人口が減少する日本の企業にとって、グローバル化は避けられないので、In-Out案件は今後とも継続を予想。一方で、相手国次第だが、海外企業への売却に対する日本企業(PEファンド含む)の抵抗感は薄らいでいる印象があるので、少しずつ増えていくと思われる。

⑨業界再編: 変革期になると業界再編が起きると言われ、小売り(ホームセンター、ドラッグストアなど)、化学企業(企業数が多い)、自動車部品メーカー(EVへの転換)など、引き続き注目される。

⑩新たな潮流: 脱酸素化(ESG関連)、DX化など、各社が取り組む社会的問題に関連する事業をM&Aで獲得する、という動きは今後起きてきても驚きはないものと思料。

⑪スタートアップ・未上場企業の売却: EXIT手段がIPOだけでなく、企業価値を高く評価してくれる海外の大手企業に売却するという選択が、昨年は日本でも現実的になりつつある、と感じた。2022年以降、株式市場がVolatileになる可能性が高く、グローバルなマインドセットを持った起業家たちが、興味を示すグローバル企業にEXITし、その傘下で一気に事業拡大を狙うという選択肢は、増えるものと予想。

⑫SPACの登場: 米国でも規制が厳しくなるので、今後どうなるのか不透明感が出てきたが、これもEXITの選択肢としては魅力的。シンガポール取引所も導入を決めているので、早々にIPOを狙う国内ベンチャーの有力な選択肢になる可能性がある。SPACはIPOの一つという見方がありますが、合併を伴うスキームであることから、IPOとM&Aのハイブリッド案件という位置づけで、取り上げた次第。

以上です。

みんなからのコメント