ベネフィット・ワン争奪戦:M3 vs 第一生命

2023年12月7日、第一生命がベネフィット・ワン(B社)へのTOBを発表し、先月既に同社へのTOBを発表していたM3と対抗する形となった。

どの記事を見ても、「敵対的TOB」という悪いイメージのある表現がもはや使われなくなっただけでなく、大手企業でも堂々と対抗TOBを行う素地ができたことに、時代の流れを感じますね。

ポイントは、以下2つです。

「M3が再提案をするかどうか」

「NIDEC/第一生命と来ると、次も有り得る”同意なき真摯な買収提案”」

①案件の経過、②それぞれのTOBの比較、③今後の予想される展開 を少し見ていきたいと思います。

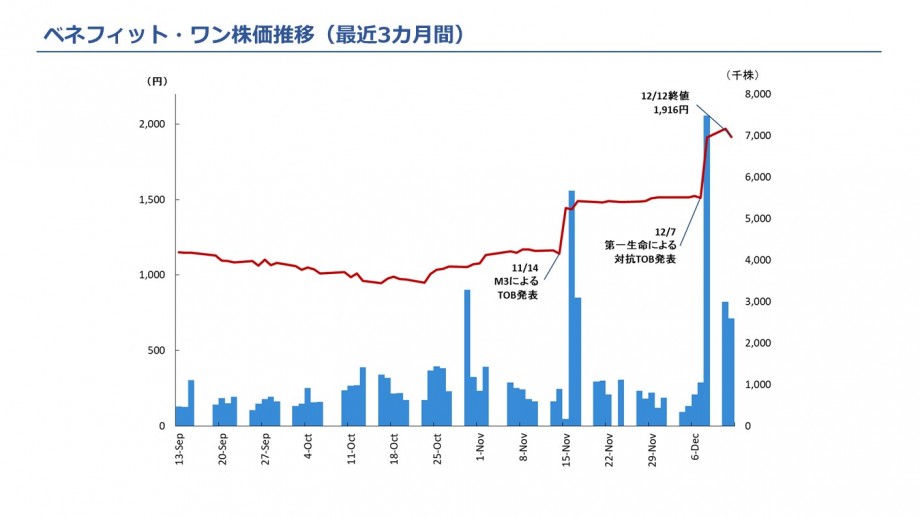

① 案件の経過(12/12時点)

2023年11月14日: M3が、B社に対して、株式取得上限55%の条件付きで1株1,600円でTOBを発表。B社の親会社であり、51%を保有するパソナGと応募契約を締結済み。55%上限にした理由は、B社の上場維持のため。なお、1,600円は10月26日終値1,040円の53.85%プレミアム。

2023年11月15日: M3による公開買付開始。M3は、賛同表明するが、応募推奨はせず、株主判断に委ねることを決定。

2023年12月7日: 第一生命が株式取得上限なし、1株1,800円で対抗TOBを発表。B社には前日に完全子会社化を提案。(公開買付期間の満了日の5営業日前であり、パソナGがより高いTOBが公表された際に応募契約を解約できる最終日)。

2023年12月12日: M3は、公開買付期間40営業日とし、2024年1月17日まで延長。当初は、2023年12月13日が公開買付終了日。

2023年12月14日 or 15日(予): パソナGは、M3から1株1,800円以上に変更したTOBが提案されない場合、応募契約解除が可能。逆に言うと、この日までにM3から1株1,800円以上の価格が提示されれば、応募契約は継続の可能性。

2024年1月17日: M3によるTOBの公開買付終了日。

2024年1月中旬: 第一生命によるTOB開始見込み。

②それぞれのTOBの比較

(a)TOBによる取得株数/B社の上場方針

・M3: 上限55%/上場維持

・第一生命: 49%(残りパソナG保有分51%は、TOB後に自己株買付)/完全子会社化

(b)TOB価格

・M3: 1株1,600円

・第一生命: 1株1,800円(但し、パソナG保有分の自己株買付によるパソナGが享受する税務メリットを他の株主も平等に共有される場合、TOB価格1,800円以上の可能性あり)

※ちなみにB社の配当可能額は、2023/3期末で約225億円だが、TOB後に第一生命による増資+減資により配当可能額を増額し自己株買付に充てる予定。

(c)シナジー実現への取組

・M3: 【短期】①クロスセル ②IT領域における連携 ③海外事業展開のサポート 【長期】Strategic healthcare management により 「真の健康経営実現」を 支援

・第一生命: ①クロスセル ②B社への財務支援 ③サービスラインナップの拡充 など

正直なところ、シナジー効果の比較は難しいので、パソナGを含むB社既存株主としては、TOB価格とEXIT割合(全部or部分売却)を見て判断することになるでしょう。

③今後の予想される展開

(a)M3はどう動くか?

12月12日時点では、第一生命のTOB提案の方が既存株主にとっては有利に見えますが、M3がよりいい条件での対抗提案を明日以降行うか、まずは、そこが大きなポイント。

対抗するには、i) 完全子会社化提案に切替、ii) 価格を1,800円以上にできるかどうか。

そもそも何故完全子会社化提案をしなかったかという説明がプレスにはなかったので、気になっていたが、恐らく財務負担が大きかったという理由でしょう。仮に i)とすると、第一生命と同様に自己株取得方式を組合わせた提案になりますが、TOB資金が倍になるためそれを許容できるか、そこが大きな判断になると思う。

とりあえず、互いの財務比較を行うと以下のような感じです。

M3 (2023/3期 連結)

- 売上高 2,308億円

- EBITDA 794億円

- 純有利子負債 △1,324億円

- 時価総額:1兆4,450億円

- B社TOB買付総額:1,396億円(TOB充当資金は、借入金900億円+残り自己資金を充当。)

第一生命HD (2023/3期 連結)

- 売上高: 9兆5,194億円

- EBITDA: 5,181億円

- 純有利子負債: △547億円(事業会社同様に「帳簿上の有利子負債-現預金」にて算出)

- 時価総額: 3兆405億円

- B社TOB買付総額: 2,857億円(全て自己資金で充当)

B社 (2023/3期 連結)

- 売上高: 423億円

- EBITDA: 124億円

- 純有利子負債: △12億円

- 時価総額: 3,034億円(12/12終値 ※M3によるTOB前11/14終値ベースでは1,810億円)

仮に、M3が完全子会社化+TOB価格2,000円で再提案すると、TOB買付総額約3,200億円となり、EBITDA 2.4xの借金を抱えることになる。社運を賭けるまでは行かないものの、相応の借入依存状態になることと、IFRSとはいえ、約3,000億円ののれんと言う爆弾を抱える(M3の2023/3末の総資産4,000億円)。

TOB期間を延長し、時間を稼いだとは言え、M3はかなり厳しい選択を迫られていることになる。

(b)第一生命の財務余力

仮にM3が再提案を行っても、第一生命の財務状況を見ると、キャッシュ創出力を示すEBITDAが6倍超大きく、財務上のインパクトがM3対比では全く異なるため、数百億単位で増えることへの財務影響度が異なる。

(M3対比、さほどインパクトがない)

従って、M3として一度頑張ってTOB価格を上げても二度目も上げられるか、という判断を再提案時にする必要もある。

また、パソナGも上場企業であることから、より「魅力的な提案」を拒否して、M3案を受け入れる合理性が見当たらないため、仮にM3から再提案がなければ、応募契約を解除して、第一生命の対抗TOBを受け入れるしか方法はないだろう。対象会社であるベネフィット・ワンも取締役の善管注意義務を考えると同様。

ということで、どれだけM3が財務健全・利益率も高く優良企業であっても、財務力では勝てないため、ガチンコで勝負すると、正直厳しい。社運をかけてまで、食い下がるかどうか。

(c)マーケットはどう見ているか?

株価を見ると、第一生命による対抗TOBが公表されたので株価は更に一段階上がり、12月12日終値は1,916円。面白いのは、1,800円ではないということ。

個人的な見方は、M3からのTOB再提案の可能性は低く、あったもとしても1度限りで投資家が期待する「株価吊り上げゲーム」は起きえないと考えている。

では、何故100円高く推移しているか、というと恐らく投資家は、パソナがB社による自己株買付で受けるであろう税務上の恩恵を、投資家にも共有してくれると期待しているからだろう。

では、税務上の恩恵はいくらか。ベネフィット・ワンの沿革を見ると、パソナが子会社として設立しているため、恐らく取得簿価は、出資金程度で、ほぼ無視できる。

となると、TOB価格1,800円の際のざっくり計算では、437億円が恩恵部分。これは、パソナGがTOBに応じて売却した場合のキャピタルゲインに係る法人税等になる。但し、B社による自己株取得での処分となると、みなし配当扱いとなり、益金不算入扱いを受ける為、この金額が非課税扱いとなる。

2,857億円×51%(パソナのキャピタルゲイン)×30%(パソナGの実効税率)= 437億円

仮に437億円をパソナGを含む、既存株主で享受すると、437億円÷2,857億円となり、ざっくり1株1,800円に対して、+15%(270円相当)の上積みが可能となるため、投資家の期待値としては、2,070円となるだろう。

投資家の理想的には、M3が最後断念するとは言え、一度再提案をトライしてもらいたいという気持ちも期待して、今1,800円以上で購入している株主ももちろんいるとは思います。

(d)おまけ ~対抗TOBが当たり前に~

いずれにせよ、第一生命が対抗TOBに踏み切ったのは、中期経営計画で掲げた「非保険・非アセットマネジメント事業への進出」が根本にあるものの、経産省が今年8月に発表した企業買収行動指針における「真摯な買収提案」への上場企業の取扱対応の影響が大きいものと思います。

10年前は、欧米でTOB合戦が起きた際、対岸の話で、日本では起きえないと静観していた事業会社の方が多かったですが、今は様相が変わっていると思います。常に上場企業の中で、ターゲット企業をウォッチ・分析し、今回の第一生命のように、日頃よりアンテナを張って、チャンスと思えば、2-3週間で決議までもっていく助走は必要になる。

また、TOBを検討している買い手も、Interlooperリスクを見ながら、部分買付で良いか、十分に検討が必要となる。

NIDEC、第一生命が、真摯な買収提案を上場企業に行うとなると、今後は他の大手企業も堂々と「同意なき陣取り合戦」を繰り広げることも想像に難くないので、更に上場企業間のM&Aが活発化するのは間違いないと思う。

みんなからのコメント

Josephwaymn

WEB SITEよくアクセスしてます。役立ちます新しい知識が得られて幸せです。 <a href=https://iqvel.com/ja/a/%E3%83%89%E3%82%A4%E3%83%84/%E3%83%88%E3%83%AC%E3%83%97%E3%83%88%E3%82%A6-%E3%83%91%E3%83%BC%E3%82%AF>トレプトウ公園</a> このまま見守り — トラブルも回避できる。