M&A仲介とフィナンシャルアドバイザリー(FA)の違い

最近、説明されている記事を目にするが、どうも腹落ちしない(表面的すぎる)ので、私の知り得る範囲で、意外と知られていない、M&A仲介とフィナンシャルアドバイザリー(FA)の違いについて、少し述べたい。(*注. M&A仲介の経験がないので、推測の域を出ませんが)

まず、何故しっかりした違いの説明がないかというと、恐らく2つのサービスを提供できるアドバイザーがいない気がする。「提供できる」とは、少し「かじりました、数件関与しました」程度の話ではなく、ディールヘッドとして案件を獲得・リードし、クロージングまで持っていける能力・知識・スキルを持ち、10件以上の案件経験を持っているレベルで、サービスを提供できるかどうかのイメージ。そういった面で、私は、M&A仲介を提供できないので、両方をしっかりと説明できない。(じゃあ、何故敢えて取り上げたのか?)

M&A仲介のことを分からない中で、敢えて取り上げたい背景は、先日譲渡を考えている、ある知り合いの経営者から『前職コンサル時代にM&Aに関与した経験があるので、少しは違いを分かっていたが、M&Aを知らない経営者は、絶対にその違いを分かっていないし、そもそも仲介とFAという存在自体も知らない』という話を聞いた。また、元M&A仲介会社でアドバイザーをしていた経験者からも、『特に未上場企業オーナーは、知る由もない』という話を聞いたこともあったので、敢えて取り上げておきたい(私の知識・経験がベースなので、FAの方に偏ったコメントになっていることをご了承頂きたい)。

また、最近はM&A仲介について、YouTubeや色々なサイトでの紹介、元社員による説明などもあり、知名度が向上しており、身近な印象を受けるが、FAについては、表に情報がまず出てこない。クライアントが大手上場会社であり、インサイダー情報を扱うし、退職時にはそれなりの守秘義務を負わされるため、リスクを伴うし、監督官庁からの目も厳しい。ということで、特にFAの部分が表面的な話で終わっていることが多い。

よく説明されていることは、M&A仲介は、あくまでも買い手・売り手の中立的な立場で案件の推進することがメインの役割。従って、M&Aにおける事業戦略上のアドバイスや交渉アポートは必要なく、あくまでも案件におけるマッチング能力(お見合いする力)と調整力が必要とされる。また、案件検討期間も短い。一方で、少しでも片側に寄ってしまうと利益相反(コンフリ)状態になるため、常に自分の立ち位置に留意しながら、自身を律し、誠実に遂行する必要があるので、難しい。また、案件成立へのバイアスが働きやすいので、譲渡を急ぎたい、売却価格よりも事業譲渡を優先したいという売り手にとっては、良いと言える。

一方で、FAは買い手もしくは売り手のどちらか一方へのアドバイスに徹することになり、顧客の利益最大化がミッションとなるため、片側の立場より交渉へのアドバイスは積極的に行う。成功報酬型のフィー体系であっても、フェアバリュー以下の売却、もしくはフェアバリュー以上の買収となる場合、クライアントにはその案件の実施可否も問い正す役目も負うことになる。一方で、闇雲に妥協点を考えずハードな交渉をしてもM&Aが成立しないことも多く、また時間がかかるケースも多いので、クライアントが納得するシナリオやロジック構築を手助けし、スムーズなプロセス遂行ができるかどうかが、FAの能力として求められる。

それぞれのメリット・デメリットを簡単にまとめると以下の感じ。

【FA】

メリット

・手数料は片方のみ: コンフリがないため、クライアントの利益最大化を追求

・確り交渉可能: 上場会社に好まれる。

・売却の場合、最後までオークションが可能: 人気案件には有利。

・手数料率が低い: 0.5%~2.0%のイメージ。仲介より低い。但し、ディールサイズが大きいので、手数料額は大きい)

デメリット

・時間がかかる傾向: 交渉に拘るため。

・ディールサイズが大きい: 上場企業がメイン。案件サイズに拘るため、中小の未上場企業を相手にしない。

【M&A仲介】

メリット

・時間が掛からない: プロセス進行にフォーカス。交渉には関与せず、当事者間で実施(お膳立ては対応)。

・マッチング力: 未上場・上場含め、多くのM&Aニーズを保有。クロスセクター・クロスリージョナルのM&A件数は豊富。急を要する or 買い手が見つからない売却案件には有利。

デメリット

・コンフリ: 買い手・売り手双方からフィーをもらう。M&Aの外部アドバイザーとして中立の立場維持は不可能に近い(FA目線での評価)。

・相対取引: 基本合意時点で独占交渉権を付与させられる。売り手にとっては不利なプロセスであり、人気案件では金額のアップサイドを放棄することに等しい。一方で、直ぐに売却したい不人気案件にとっては、好都合。

・手数料率が高い → 片側から3%~5%のイメージ。しかも買い手・売り手の両取りなので、6%~10%もらうケースがある。ディールサイズが小さいので、FAに比べると手数料額は小さいかもしれない。

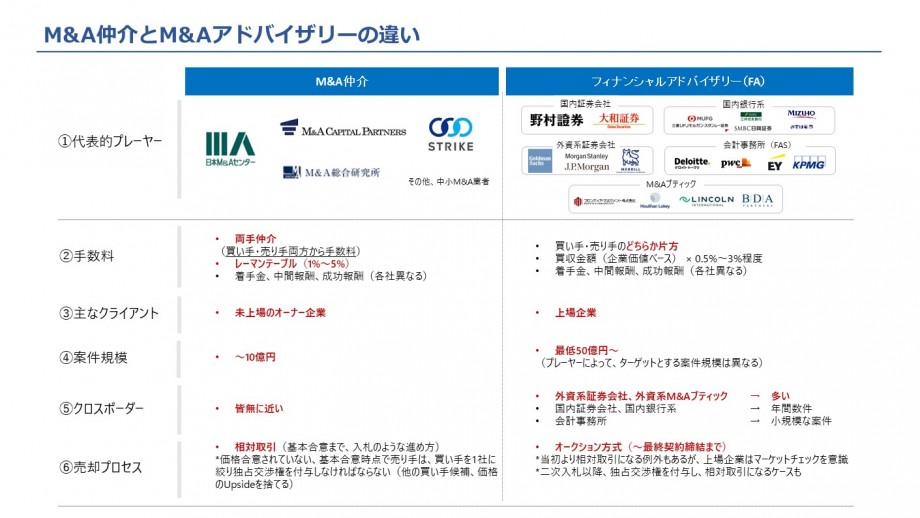

キーの項目毎に比較形式でM&A仲介とフィナンシャルアドバイザリー(FA)の違いを以下の通り纏めてみた。

①代表的プレーヤー

代表的プレーヤーは、それぞれ異なる。面白いことに、両方の事業を確り展開しているM&Aアドバイザーはいない。具体的には、M&A仲介はFA業務に興味があり、FA業務も展開している会社がある(ようだ)が、FA領域では全く認識されていない。一方でFAは、M&A仲介にそもそも興味がない。詳細は後程。

M&A仲介の代表的プレーヤーは、日本M&Aセンター、M&Aキャピタルパートナーズ、ストライク、M&A総合研究所といった会社。いずれも上場しており、「成長企業」「高い利益率」「高収入」というキーワードが付きまとう。

FAの方は、国内大手証券会社(野村證券、大和証券)、大手銀行系(三菱UFJモルガンスタンレー証券:MUMSS *通称マムス、SMBC日興証券、みずほ証券)、外資系証券会社(GS、MS、JPM、Merrill、UBS、Citi)、会計事務所(Deloitte、PwC、EY、KPMG:総じてFAS *ファズ)、M&Aブティック(Houlihan Lokey:旧GCA、Lincoln、BDA、フロンティアマネジメント)など。既存のパイを取り合う、競争激化な状況。証券会社や銀行では、収益部門という位置付けもあるが、それよりもM&Aから派生するビジネス、ファイナンス・為替・デリバティブへの波及効果が大きい。そういった意味から、大型M&Aでのバイサイドは、業界内ではかなり注目される。

こう見ると、M&A仲介は新興企業、FAは老舗企業。と言ったイメージで、その理解は間違っていない。FAは、M&A仲介に興味ないと言ったが、高利益率のM&A仲介に何故参入しようしないか。案件が小さい、案件数を追いかける為、マーケティングが非効率など、色々な理由があるが、中にはやりたくてもできないと言うFAもいるはず。何故、このような事態になっているかは、後述③クライアントを参照。

②手数料

手数料について、違いが2つある。

1つ目は、手数料の取り方。M&A仲介は、両手取り。つまり、買い手・売り手の両方から手数料を取る。不動産仲介をイメージすると分かりやすい。一方で、FAは、売り手もしくは買い手のどちらか一方から手数料を得る。

2つ目は、手数料率。M&A仲介は、レーマン方式*と言う、かなり昔(30年前?)に出てきた考え方で、FA領域では、使われない手数料体系をベースに考える。FAでは、取引金額の「0.5%~2%」程度。

レーマン方式は、色々なサイトで説明があるので、ここでは省くが、例えば、取引金額30億円の場合、「(5億円 × 5%) + (5億円 × 4%) +(20億円 × 3%)= 1.05億円」となり、手数料率は、3.5%となる。しかも、これは片方から得る収益なので、買い手・売り手双方からとなると、2.1億円の7.0%。もしこの通りであれば、私のFA的な感覚からでは、「やりすぎでしょ」となる。私もよく聞かれるが、「当社はレーマンでない」というと結構驚かれる。

売り手側が、人生一度の経験であり、1回きりの相手であれば、M&A仲介側は「取れる時にとっておく」スタンスになるので、できる限り取っておきたいという心理。買い手は、継続ユーザーのケースが多いので、優先的に不動産でいう「好物件」を回してもらうための手数料という部分もあるかもしれない(買い手もレーマンというのは、個人的に半信半疑だが)。

FAの場合、2.1億円の案件となると、仮に1%手数料であれば、少なくとも、取引金額210億円の案件が出ないと、取れない水準です。クライアントが満足しているのであれば、高い手数料を取っても良いとは思いますが、そこは競争の原理からすると下がっていくのは、間違いないと思います。

とは言え、FAの手数料は高いというイメージがある。確かに、1兆円ディールになると、0.5%でもたった1件で50億円となる。それは事実。日本で1兆円ディールは年に1回あるかどうかだが、グローバルでは数件存在する。フィーも開示され、見れば確かにそれくらいの金額をもらっているので、絶対額としては高いが、割合で見れば、M&A仲介の両取りの方が高いともいえる。

なお、FAの場合、M&Aアドバイザーのリソースに限りがあるので、最低手数料という基準を設けている。例えば、手数料「50百万」「1億円」「3億円」と言った具合に。会社によってポリシーは異なる。

クロスボーダー案件では、現地チームも関与することから、高い手数料体系になる傾向がある(とはいえ、2倍以上にはならないですが)。FAならではだと思います。これは、リーガル・財務・税務専門家も同様。

③クライアント

M&A仲介とFAでクライアント層も大きく異なる。

M&A仲介の主なクライアントは、未上場企業のオーナー企業。昨今、国内の事業承継問題があり、近年社内に承継する者がいない企業の売却案件の多さが後押ししている。

一方で、FAの主なクライアントは、上場企業。これは、上場企業しか相手しないという訳ではなく、最低手数料基準を設けていて、どうしても取り扱う案件規模が大きくなるため、自然と相手をする企業が上場する中堅から大手企業になることが背景にある。従って、FAは案件スピードが遅いと言われるが、M&A対象の事業や会社の規模が大きく、DDや交渉にかける時間も長くなるので、必然的にプロセスに時間がかかる。とはいえ、交渉をしっかりするので、その分M&A仲介より時間がかかる部分があるのは、その通りかもしれない。

前述のとおり、証券会社・大手銀行系であれば、派生ビジネスも意識しているので、市場での資金調達の可能性も考えると、非上場企業というよりは、上場企業の方が旨味があることになる。ただ、上場企業となるとコンプライアンスが厳しくなるため、M&A仲介のようなコンフリクトを抱える事業モデルは、基本的にタブーとなる。従って、収益性の高いM&A仲介をやりたくても、内部のコンプライアンスの問題から手掛けられないというのが実態。なお、地銀は非上場企業がクライアントのケースも多いため、比較的M&A仲介を行っているという整理。

逆に、M&A仲介が更なる収益を求め、上場企業相手のM&Aを仕掛けようとしても、扱っている案件の規模が小さいということもあるが、恐らくコンプラ上の観点からM&A仲介は相手にされない。また、FA実績もなく、仲介メインの会社のFA事業への不信感(結局は、自分たちの利益が第一優先でお手盛りするんじゃないか)が払拭できないため、FAへの参入は厳しいと感じる。もし、真剣に考えるなら、コンプラ意識が高くなく、金融機関もあまり出入りしない中小規模の上場会社・オーナー系上場会社がねらい目。

余談だが、クロスボーダー案件を何度か経験したが、M&A仲介というモデルは、海外で聞いたことがない。そもそも、日本は不動産仲介で両手取りという慣習があり、そこから来たと思うが、海外での不動産手数料の両手取りもないと聞く(どちらかというと、売り手から手数料をもらう)。M&A仲介は、日本独特の事業モデルなのかもしれません。

④案件規模

M&A仲介は小規模、FAは中~大規模の案件となる。

M&A仲介は、取引金額10億円以下のイメージ。この金額ではFAが、仮に3%取ったとしても、手数料が30百万円になり、最低手数料水準を超えず、社内の承認が取れない。一方でM&A仲介は、両方から取ると合計90百万円の手数料となり、「おいしい」案件となる。

FAの案件規模は、最低手数料水準から逆算すると、凡そ50億円以上。例えば、最低手数料「1億円以上」のM&Aファームの場合、手数料1%だと、「100億円以上」の案件になる。手数料2%取れれば、「50億円以上」。このあたりがぎりぎりのライン。

⑤売却プロセス

M&A仲介の方は正直詳しくないが、聞いたところでは、「独占交渉権付与のタイミング」「価格交渉」 が大きく異なるポイント。

(独占交渉権付与のタイミング)

M&A仲介の場合も、FAによる売却プロセス同様に、NDA締結後、売り手がIMを作成し、買い手候補に配布する。約1か月後に、売り手は、買収金額を入れた法的拘束力を持たない意向表明書(LOI)を買い手より受領し、買い手を選定し、DDフェーズに入る。この説明では、大きく異なることはないが、M&A仲介の場合、LOI受領後に、売り手に、買い手を1社選定させ、独占交渉権を付与させる。

FAの場合、売り手が独占交渉権を付与するタイミングは、LOI受領時ではなく、DDを経て、法的拘束力をもつ最終意向表明書受領後、最後の1社を選定する時。つまり、DDは複数の買い手候補(通常2~4社程度)に対応する。

(価格交渉)

FAの場合、価格交渉場面で当事者とともに同席し、交渉する。しっかりとした交渉ができるように、FA間で条件などの擦り合わせ等も行う。一方で、M&A仲介は、交渉には関与しない(コンフリがあるため、できない)。

但し、案件をクローズさせるために、「調整」は必ず行っているはず。これが「お手盛り」と言われるところで、当事者からすると、裏で相手に何を話しているか不透明と言われる部分。例えば、LOIで記載される価格レンジ帯を買い手が売り手に提示するが、事前に必ず、買い手にはDDを経てもこの金額内に収めるように言い聞かせ、売り手にはLOIの金額範囲であれば、下限であっても条件を飲ませるようにする、など。

売り手にとってみれば、「幅があり過ぎ」「Non-Bindingなので、レンジを下回るリスク」など、心配が多い。しかも、DD期間中に買い手に不信感を抱いたり、最終交渉で予想外の提案が来ても、独占交渉権を付与させられているので、他の選択肢がない状況に置かれ、最後Y/Nの選択を迫られる。買い手も独占交渉権を獲得し、お金をかけてDDしたので、何とか案件をクローズまでもっていきたい、というインセンティブが働きかねない。この状況下で果たして、互いにとって最良の解が、目の前のM&Aなのか、という疑問が付きまとう。

恐らく、M&A仲介としては、フィー獲得のためには、案件クローズが最優先となるため、目の前のM&Aが互いにとっての裁量の解というのは、信じて疑わないだろう。従って、FAのような、M&A以外の戦略的な選択肢を示すということは、まずないと思う。

FAは、M&A以外のビジネスを展開していることも多く、クライアントとは中長期の関係を構築することに主眼を置いているため、常に売り手もしくは買い手の利益最大化をミッションと捉え、M&Aプロセス中もM&A以外の戦略的な選択肢を常に頭に入れ、クライアントにとっても最良の解を考える。

例えば、買収であれば「外から事業を買った方が良いか」「オーガニックに事業成長させた方が良いか」、売却であれば「対象事業を売却した方が良いか」「ずっと持ち続けた方が良いか」。

上場企業であれば、常にどの選択肢が株主価値最大化に資するかという考えが定着しているので、M&A仲介よりクライアントの利益最大化を考えるFAを起用したくなる理由は理解できる。従って、この考えに踏み込めないM&A仲介の事業モデルでは、FA領域では厳しいと感じる。もし本気でやるなら、オーガニックに進出するより、それこそM&AでM&Aブティックや大手のM&A部門を買収する方が良い。

冒頭の話につながるが、「確り」とM&A仲介とFAを経験した人は少ないという理由はここにある。私自身もFAの考えが、体に染みついているので、残念ながら利益率が高いという理由だけで、M&A仲介を手掛けることはできない。

最後に、簡単にそれぞれに合っている企業をまとめるとこんな感じ。

M&A仲介

- 社数の多い中小企業のM&Aマッチング力は、FAを凌駕するため、マッチングを期待する譲渡企業

- 相続税対策など、売却条件より売り急いでいる企業

FA

- 売り手有利な売却プロセス(最終契約一歩手前まで、他の買い手との並行交渉が可能)で進められるため、引く手あまたの人気の譲渡企業。その場合、価格だけでなく、売り手の希望条件なども最後まで交渉できるので、想いを持って売り方に拘る売り手

- コンフリクト(利益相反)が気になる企業

以上。M&A仲介の説明部分は、人からのヒアリングベースにしているため、異なる部分があれば、是非コメントを下さい。

※M&Aを検討中の方、是非アドバイスさせてください >> まずは新規会員登録へ(無料です!)

みんなからのコメント