M&Aにおける買収価格の考え方

今回の「M&Aにおける買収価格の考え方」とは、いわゆる企業価値の評価方法といったテクニカルなValuationの話ではない。今回は、買収価格はどう決めるべきか、というお話。

M&A案件で買い手アドバイザーを何度か経験する際、買収価格の考え方について、クライアントと「折り合えなかった」ことが、多々あった。

「折り合えなかった」とは、「理解してもらえなかった」というよりも、実際の案件の中で、「悠長に考えている時間がなかった」という方が正しく、平常状態で1時間使ってディスカッションすれば、理解頂ける内容である。(かと言って、平常状態で改めて話す程のテーマでもないという事実もありますが)

しかし、実際に案件を進める中でそのような時間を確保することは難しかったという方が正しい。仮に、理解したとしても、以下のように、実際にロジック立てて買収価格を決めるというやり方は、実務的に適用するのは難しく、結局は頭で理解できても実践するには時期尚早というのがほとんどだろう。が、これをやっておかないと、結果的にM&Aの失敗可能性が高まると個人的には考えているが、まずは参考程度に見て頂ければと思います。

ということで、今回は、M&Aにおける買収価格の考え方を少しここでまとめたい。概念(イメージ)として、以下の価格の考え方を、スライドに纏めたので、参考にして頂きたい。

1. 買収価格とValuation(価値評価)

まず、買収価格をValuation(価値評価)と捉えている方が「意外に?」多い。Valuationとは、あくまでも方程式によって計算される価値算定のことであり、そこには買い手や売り手の意図はない、客観的で公正な評価方法となる(誰がやってもほぼ同じような結果となる)。一方で、買収価格には、買い手の意図が入ることになり、より正確には「買収しても良い価格」ということになる。(逆に売却価格であれば、売り手の意図)。

従って、買収価格は、Valuationで算定された価値よりも、高かったり、低かったり、同じくらいだったりする。つまり、買い手によって評価基準が異なるということになる。例えていうなら、M&A、つまり企業買収は、スーパーで買える汎用的な商材ではなく、あくまでも一点ものの商品であり、サザビーのような唯一無二の買い物をする「オークション」に近い。日本人には、オークションに慣れていない、参加したいことがいない人が大半だと思う(当然、私も参加経験はない)ので、馴染みがないが、想像するだけでも十分理解できるだろう。

オークションに置き換えると、「Valuation」は、「時価●●億円と言われる」という想定価格のようなもの。但し、株式市場で類似した会社の時価総額がわかり、また企業価値や株式価値の計算式が確立されているので、いい加減なものでもない。一方で、買収価格は実際に取引が成立した落札価格のことであり、そこには買い手の意図(どれくらいほしいかという考え)が反映されている。例えば、ある有名な絵画が時価5億円相当(= Valuation)と言われており、実際のオークションで7億円(=買収価格)で落札されると、2億円高くても買い手は欲しかったもの、と理解して頂ければ良い。

M&Aの場合、Valuationは、市販の教科書やウェブサイトにも多く紹介され、M&A専門家によって容易に算定され、かなり体系化された評価手法である。

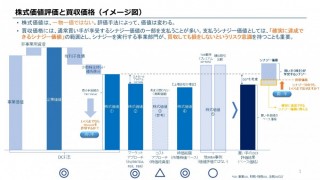

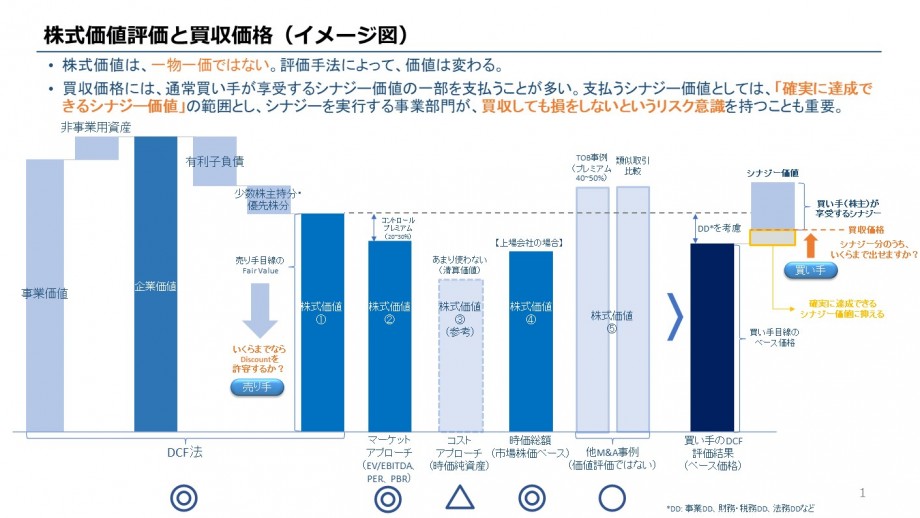

一方で、買収価格は買い手によって異なる。私が常々M&Aは、一物一価でないと言っている背景は、買い手によって評価が異なるからだ。

2. M&Aにおける様々な価格

では、どのように買収価格を導き出すか。買い手によって、算出される価格は異なるが、私が紹介したい買収価格の考え方はシンプル。ただし、実際、買い手が決める買収価格は、一言でいうと「エイヤー」や「これくらいなら大丈夫」という根拠がないことが多い。悲しいが、これが実態であり、日本企業がM&Aに失敗する第一歩と言っても良い。(根拠や考え方は、後ほど紹介したい)

「様々な価格」の紹介を行う前に、まずは、Valuationについて、整理したい。先ほど、Valuationは、「教科書で紹介される方程式によって計算される価値」と紹介したが、因数分解すると、「Valuation = 対象となる会社の利益 × 株式市場における評価」となる。いやいや、Valuation(価値評価)の方法は、色々あるじゃないか、EV/EBITDA、PER、DCF法など、という反論はあるだろう。しかしながら、Valuationに知見のある方は、それは、全てその方程式に当てはまっているということが理解できるだろう。(詳細は今回割愛)

・「株式市場における評価」は、日々市場で売買されている価格であり、買い手や売り手が恣意的に変えることができない、客観的な数値であり、所与である。

・「対象となる会社の利益」は、M&A対象となる会社の利益であり、実績ではなく今後の予測利益となる。Valuationにおいては、蓋然性が高い利益計画がベースとなり、こちらも所与として扱う。

このValutionを使って、価格を算定することになるが、「様々な価格」が登場する理由は、結局のところ「対象となる会社の予測利益」をどう見るか次第となる。

私が考える様々な価格とは、以下の4通りとなる。

①売却価格(=売り手が売っても良いと考える売却価格)

②ベース価格(=買い手から見た現実的な会社の株式価値)

③シナジー込みの価格(買い手が評価する最大の価格)

④買収価格(=買い手が買収しても良いと考える価格)

以下、①~④を一つずつ紹介しよう。

①売却価格(=売り手が売っても良いと考える売却価格)

売り手は、本音のところできる限り高く売りたい。方程式で言うところの「対象となる会社の利益」=事業計画で描かれる予測利益は、「高く設定」されることが多い。

「高く設定」されるのイメージは、嘘までつけないが、かなり背伸びした内容という感じ。つまり、考えられる施策をすべて織り込み、売上高・利益が最大限になる実現可能性が低い内容となることが多い。さすがに地に足がついていない計画は、嘘になるが、つま先でも少しは足がついていれば、嘘にはならない、という感じか。

ご承知の通り、事業計画はSPAで「表明・保証」の対象にはならず、事業計画を下回っても売り手は、責任を取らない。それを信じた買い手が責任を負うことになる。

従って、「高く設定」された事業計画をもとにしたValuationにより算出される価格が、「売り手が売却したい価格」となる。

ここで注意したいこととして、売り手から提示される「高く設定」されたであろう事業計画の見方である。事業に詳しい場合、細かく見て行けば、おかしな点が見つかるのだが、コーポレート部門で、事業に精通していないM&A対象となると見極めが難しい。ポイントは、

・事業計画期間が進むほど、売上高成長率や利益率が改善する場合。しかもその率が徐々に大きくなる場合。成長率と利益率が同時に上昇している場合、怪しいと思ってもらっていい(そのような事業はそもそも売りに出ない)。

・改善幅がぱっと見、分かりにくいが、営業利益率が地味に1-2%ずつ毎期改善する場合。良く見ると売上高と原価がそれなりに増加していても、販管費が一定の場合。

・設備投資金額が過年度に比べて下がっている場合。

上記は、DCF法で計算すると仮に算定価値に影響を与えるので、気を付ける。

②ベース価格(=買い手から見た現実的な会社の株式価値)

売り手が提示した事業計画を、買い手が独自に評価し、より蓋然性の高い、達成可能な計画に下方修正し、その修正事業計画をもとに算出した「ベースとなる価格」のこと。買い手にとって、叩き方や度合いが異なるため、ベース価格は異なるが、横比較はできない。但し、いずれも売却価格よりも低い価格となる(より高く見積もることはまずない)。

買い手からすると、このベース価格であれば、買収しても良いベースとなる価格であるが、達成可能な計画がベースとなると、他の買い手候補も手の届く水準となり、これではオークションの際に勝てないケースが多い。では、勝つための「買収価格」をどう決めるか。は、次の「シナジー込みの価格」がキーとなる。

ちなみに、「ベース買い手価格」は、買収価格を検討する際の最低の価格であり、PMIでは、この修正事業計画が、実際の買収後の事業計画となるため、修正事業計画は重要な意味を持つ。

なお、「公正な価格」という表現もある。買い手や売り手と利害関係を有しない第三者の算定機関が算出する価格であり、いわゆる「フェアネス・オピニオン」のもとになる価格。「公正な価格」を算出するケースは、上場企業がM&Aを行う際、少数株主の利益を保護するために第三者算定機関に算定依頼を行い、算出される価格であり、これを上回る価格で取引を成立させないと、株主総会で否決されたり、TOBで他の買い手に対抗TOBを受けたり、反対株主より買取請求をされた場合に、より高い価格で買い取りせざるを得なくなるリスクが生じる。「売却価格」と「買い手価格」の間に位置するイメージだが、あまりこの3つを比較することはないので、あくまでも概念的なとらえ方と思ってもらっていい。

③シナジー込みの価格(買い手が評価する最大の価格)

最も重要な価格である、「シナジー込みの価格」であり、買い手が評価する最大の価格となる。実務的には、②「ベース価格」からシナジー分の価値を上乗せした価格となる。

シナジー効果は、買い手が売り手を買収することで実現できる価値であり、買い手なかりせば、実現し得ない価値となる。従って、本来買い手が享受すべき価値であるが、前述のとおり、「ベース価格」では他の買い手に買収されることもあるため、考え方として、このシナジー価値のうち、幾ばくかを売り手にUpfrontで支払うという整理で、上乗せする価値を考えるということになる。

④買収価格(=買い手が買収しても良いと考える価格)

では、いくら価格にシナジー分を上乗せすれば良いか。今後5年間の検討し得るだけのシナジー効果をまずは修正事業計画に織り込む。その上で、それぞれの販売orコストシナジー項目の実現可能性(確度A~Cなどに分ける)と発現時期も合わせて考える。可能であれば、それぞれのシナジー効果の売上高やコストに与える影響額を計算できるようにしておき、各シナジーの価値を個別に算出できるようにしておくといい。

ここまで準備を行い、ベース価格からいくらまでシナジー価値を上乗せした買収価格を提示できるかという考えに立つ。当然、買収したが、結果損をしたという案件は、好ましくないため、損をしない買収価格が最大限考えられる水準となると、不確実性の高いシナジーへの取組みの中で、「確実に達成できるシナジー効果」を織り込んだ修正事業計画をもとに算出した価値が、現実的な買収価格の最大値になる。

では、「確実に達成できるシナジー効果」とは何か?まずは、①コストシナジーは、実現可能性が高く、発現時期も早期にできる可能性もあることから、対象となる。例えば、事業所の統廃合や管理部門の共通化、共同購買の実施などが考えられる。次には、②販売シナジーであるが、これは項目によって、実現可能性は様々であり、発現時期も中長期になる可能性が高い。従って、過熱したオークションとなると、②のうち、どれだけ売り手に支払うかという話になることがあるが、可能であれば、ロジカル的にどこまでなら支払えるか、という線引きをつけ、それに基づく修正事業計画と最大価格を合わせておくことがPMIにとっては重要となる。

M&Aの失敗事例の多くは、シナジー効果の価値への織り込みまで検討していても、最後シナジー価値の中でどこまで売り手に支払うかという、分解ができていないことが多く、最後トップの一声で、価格の上乗せがされ、買収後に、修正事業計画やシナジーへの取り組みや効果を後付けで考えていることを目にした。

非常に微妙な流れではあるが、「トップの一声」でエイヤーをやってしまうと、事業部側は責任を取らないことも多く、結果的に失敗するリスクが高まる。

ドミノ倒しと同様に、最後の最後まで、丁寧にロジックを作りながら、事業部・トップとの認識を共通化し、粘り強く、丁寧に進めて行くことがM&Aへの鍵になるので、最後の交渉で全てを崩すのは非常にもったいない限りである。

M&A案件で買い手アドバイザーを何度か経験する際、買収価格の考え方について、クライアントと「折り合えなかった」ことが、多々あった。

「折り合えなかった」とは、「理解してもらえなかった」というよりも、実際の案件の中で、「悠長に考えている時間がなかった」という方が正しく、平常状態で1時間使ってディスカッションすれば、理解頂ける内容である。(かと言って、平常状態で改めて話す程のテーマでもないという事実もありますが)

しかし、実際に案件を進める中でそのような時間を確保することは難しかったという方が正しい。仮に、理解したとしても、以下のように、実際にロジック立てて買収価格を決めるというやり方は、実務的に適用するのは難しく、結局は頭で理解できても実践するには時期尚早というのがほとんどだろう。が、これをやっておかないと、結果的にM&Aの失敗可能性が高まると個人的には考えているが、まずは参考程度に見て頂ければと思います。

ということで、今回は、M&Aにおける買収価格の考え方を少しここでまとめたい。概念(イメージ)として、以下の価格の考え方を、スライドに纏めたので、参考にして頂きたい。

1. 買収価格とValuation(価値評価)

まず、買収価格をValuation(価値評価)と捉えている方が「意外に?」多い。Valuationとは、あくまでも方程式によって計算される価値算定のことであり、そこには買い手や売り手の意図はない、客観的で公正な評価方法となる(誰がやってもほぼ同じような結果となる)。一方で、買収価格には、買い手の意図が入ることになり、より正確には「買収しても良い価格」ということになる。(逆に売却価格であれば、売り手の意図)。

従って、買収価格は、Valuationで算定された価値よりも、高かったり、低かったり、同じくらいだったりする。つまり、買い手によって評価基準が異なるということになる。例えていうなら、M&A、つまり企業買収は、スーパーで買える汎用的な商材ではなく、あくまでも一点ものの商品であり、サザビーのような唯一無二の買い物をする「オークション」に近い。日本人には、オークションに慣れていない、参加したいことがいない人が大半だと思う(当然、私も参加経験はない)ので、馴染みがないが、想像するだけでも十分理解できるだろう。

オークションに置き換えると、「Valuation」は、「時価●●億円と言われる」という想定価格のようなもの。但し、株式市場で類似した会社の時価総額がわかり、また企業価値や株式価値の計算式が確立されているので、いい加減なものでもない。一方で、買収価格は実際に取引が成立した落札価格のことであり、そこには買い手の意図(どれくらいほしいかという考え)が反映されている。例えば、ある有名な絵画が時価5億円相当(= Valuation)と言われており、実際のオークションで7億円(=買収価格)で落札されると、2億円高くても買い手は欲しかったもの、と理解して頂ければ良い。

M&Aの場合、Valuationは、市販の教科書やウェブサイトにも多く紹介され、M&A専門家によって容易に算定され、かなり体系化された評価手法である。

一方で、買収価格は買い手によって異なる。私が常々M&Aは、一物一価でないと言っている背景は、買い手によって評価が異なるからだ。

2. M&Aにおける様々な価格

では、どのように買収価格を導き出すか。買い手によって、算出される価格は異なるが、私が紹介したい買収価格の考え方はシンプル。ただし、実際、買い手が決める買収価格は、一言でいうと「エイヤー」や「これくらいなら大丈夫」という根拠がないことが多い。悲しいが、これが実態であり、日本企業がM&Aに失敗する第一歩と言っても良い。(根拠や考え方は、後ほど紹介したい)

「様々な価格」の紹介を行う前に、まずは、Valuationについて、整理したい。先ほど、Valuationは、「教科書で紹介される方程式によって計算される価値」と紹介したが、因数分解すると、「Valuation = 対象となる会社の利益 × 株式市場における評価」となる。いやいや、Valuation(価値評価)の方法は、色々あるじゃないか、EV/EBITDA、PER、DCF法など、という反論はあるだろう。しかしながら、Valuationに知見のある方は、それは、全てその方程式に当てはまっているということが理解できるだろう。(詳細は今回割愛)

・「株式市場における評価」は、日々市場で売買されている価格であり、買い手や売り手が恣意的に変えることができない、客観的な数値であり、所与である。

・「対象となる会社の利益」は、M&A対象となる会社の利益であり、実績ではなく今後の予測利益となる。Valuationにおいては、蓋然性が高い利益計画がベースとなり、こちらも所与として扱う。

このValutionを使って、価格を算定することになるが、「様々な価格」が登場する理由は、結局のところ「対象となる会社の予測利益」をどう見るか次第となる。

私が考える様々な価格とは、以下の4通りとなる。

①売却価格(=売り手が売っても良いと考える売却価格)

②ベース価格(=買い手から見た現実的な会社の株式価値)

③シナジー込みの価格(買い手が評価する最大の価格)

④買収価格(=買い手が買収しても良いと考える価格)

以下、①~④を一つずつ紹介しよう。

①売却価格(=売り手が売っても良いと考える売却価格)

売り手は、本音のところできる限り高く売りたい。方程式で言うところの「対象となる会社の利益」=事業計画で描かれる予測利益は、「高く設定」されることが多い。

「高く設定」されるのイメージは、嘘までつけないが、かなり背伸びした内容という感じ。つまり、考えられる施策をすべて織り込み、売上高・利益が最大限になる実現可能性が低い内容となることが多い。さすがに地に足がついていない計画は、嘘になるが、つま先でも少しは足がついていれば、嘘にはならない、という感じか。

ご承知の通り、事業計画はSPAで「表明・保証」の対象にはならず、事業計画を下回っても売り手は、責任を取らない。それを信じた買い手が責任を負うことになる。

従って、「高く設定」された事業計画をもとにしたValuationにより算出される価格が、「売り手が売却したい価格」となる。

ここで注意したいこととして、売り手から提示される「高く設定」されたであろう事業計画の見方である。事業に詳しい場合、細かく見て行けば、おかしな点が見つかるのだが、コーポレート部門で、事業に精通していないM&A対象となると見極めが難しい。ポイントは、

・事業計画期間が進むほど、売上高成長率や利益率が改善する場合。しかもその率が徐々に大きくなる場合。成長率と利益率が同時に上昇している場合、怪しいと思ってもらっていい(そのような事業はそもそも売りに出ない)。

・改善幅がぱっと見、分かりにくいが、営業利益率が地味に1-2%ずつ毎期改善する場合。良く見ると売上高と原価がそれなりに増加していても、販管費が一定の場合。

・設備投資金額が過年度に比べて下がっている場合。

上記は、DCF法で計算すると仮に算定価値に影響を与えるので、気を付ける。

②ベース価格(=買い手から見た現実的な会社の株式価値)

売り手が提示した事業計画を、買い手が独自に評価し、より蓋然性の高い、達成可能な計画に下方修正し、その修正事業計画をもとに算出した「ベースとなる価格」のこと。買い手にとって、叩き方や度合いが異なるため、ベース価格は異なるが、横比較はできない。但し、いずれも売却価格よりも低い価格となる(より高く見積もることはまずない)。

買い手からすると、このベース価格であれば、買収しても良いベースとなる価格であるが、達成可能な計画がベースとなると、他の買い手候補も手の届く水準となり、これではオークションの際に勝てないケースが多い。では、勝つための「買収価格」をどう決めるか。は、次の「シナジー込みの価格」がキーとなる。

ちなみに、「ベース買い手価格」は、買収価格を検討する際の最低の価格であり、PMIでは、この修正事業計画が、実際の買収後の事業計画となるため、修正事業計画は重要な意味を持つ。

なお、「公正な価格」という表現もある。買い手や売り手と利害関係を有しない第三者の算定機関が算出する価格であり、いわゆる「フェアネス・オピニオン」のもとになる価格。「公正な価格」を算出するケースは、上場企業がM&Aを行う際、少数株主の利益を保護するために第三者算定機関に算定依頼を行い、算出される価格であり、これを上回る価格で取引を成立させないと、株主総会で否決されたり、TOBで他の買い手に対抗TOBを受けたり、反対株主より買取請求をされた場合に、より高い価格で買い取りせざるを得なくなるリスクが生じる。「売却価格」と「買い手価格」の間に位置するイメージだが、あまりこの3つを比較することはないので、あくまでも概念的なとらえ方と思ってもらっていい。

③シナジー込みの価格(買い手が評価する最大の価格)

最も重要な価格である、「シナジー込みの価格」であり、買い手が評価する最大の価格となる。実務的には、②「ベース価格」からシナジー分の価値を上乗せした価格となる。

シナジー効果は、買い手が売り手を買収することで実現できる価値であり、買い手なかりせば、実現し得ない価値となる。従って、本来買い手が享受すべき価値であるが、前述のとおり、「ベース価格」では他の買い手に買収されることもあるため、考え方として、このシナジー価値のうち、幾ばくかを売り手にUpfrontで支払うという整理で、上乗せする価値を考えるということになる。

④買収価格(=買い手が買収しても良いと考える価格)

では、いくら価格にシナジー分を上乗せすれば良いか。今後5年間の検討し得るだけのシナジー効果をまずは修正事業計画に織り込む。その上で、それぞれの販売orコストシナジー項目の実現可能性(確度A~Cなどに分ける)と発現時期も合わせて考える。可能であれば、それぞれのシナジー効果の売上高やコストに与える影響額を計算できるようにしておき、各シナジーの価値を個別に算出できるようにしておくといい。

ここまで準備を行い、ベース価格からいくらまでシナジー価値を上乗せした買収価格を提示できるかという考えに立つ。当然、買収したが、結果損をしたという案件は、好ましくないため、損をしない買収価格が最大限考えられる水準となると、不確実性の高いシナジーへの取組みの中で、「確実に達成できるシナジー効果」を織り込んだ修正事業計画をもとに算出した価値が、現実的な買収価格の最大値になる。

では、「確実に達成できるシナジー効果」とは何か?まずは、①コストシナジーは、実現可能性が高く、発現時期も早期にできる可能性もあることから、対象となる。例えば、事業所の統廃合や管理部門の共通化、共同購買の実施などが考えられる。次には、②販売シナジーであるが、これは項目によって、実現可能性は様々であり、発現時期も中長期になる可能性が高い。従って、過熱したオークションとなると、②のうち、どれだけ売り手に支払うかという話になることがあるが、可能であれば、ロジカル的にどこまでなら支払えるか、という線引きをつけ、それに基づく修正事業計画と最大価格を合わせておくことがPMIにとっては重要となる。

M&Aの失敗事例の多くは、シナジー効果の価値への織り込みまで検討していても、最後シナジー価値の中でどこまで売り手に支払うかという、分解ができていないことが多く、最後トップの一声で、価格の上乗せがされ、買収後に、修正事業計画やシナジーへの取り組みや効果を後付けで考えていることを目にした。

非常に微妙な流れではあるが、「トップの一声」でエイヤーをやってしまうと、事業部側は責任を取らないことも多く、結果的に失敗するリスクが高まる。

ドミノ倒しと同様に、最後の最後まで、丁寧にロジックを作りながら、事業部・トップとの認識を共通化し、粘り強く、丁寧に進めて行くことがM&Aへの鍵になるので、最後の交渉で全てを崩すのは非常にもったいない限りである。

以上

みんなからのコメント