ベンチャー企業によるM&A(売却)

M&Aの裾野の広がり方は、この10年間で大きく変わってきたと実感している。

20年以上M&A業界を見てきた立場として思うのは、2010年以前は、売却提案をすると、顧客から「経営の仕方に文句があるのか」と怒られることもあった。また、一般の中小の未上場企業においては、「M&A」という言葉すら通じないことが多かった。

2015年頃にかけ、多くの上場企業が様々な買収を行ったにも関わらず、欧米に比べ利益率や効率性の低さから、Valuation/マルチプルが上がることはなく、要約資産効率性を意識し、事業ポートフォリオを考えるようになり、売却することもM&A戦略上、重要視され始めた。以前とは異なり、外部からの分析に基づく売却提案がむしろ有り難がられることもあった。

また、そのあたりから、スタートアップやベンチャー企業は、IPOと並行してM&AによるExitも考えるようになり、起業家は売却資金を元手に新たな事業を始めるという、考えも出始めた。一般の中小の未上場企業において、「M&A」という言葉は、説明せずに通じるようになった。(この点、新聞・雑誌やニュース以外に、M&A仲介会社の活躍によるものと思料)

私もコロナに入る直前に、急成長・高利益率でIPOも狙えるベンチャー企業の大手グローバル企業への売却に関わったことから、ベンチャー企業の中でもM&Aが当たり前に考えられている実態を肌で感じた。

今回は、ベンチャー企業にとってのM&Aについて、私からの提案も含め、考えてみたい。

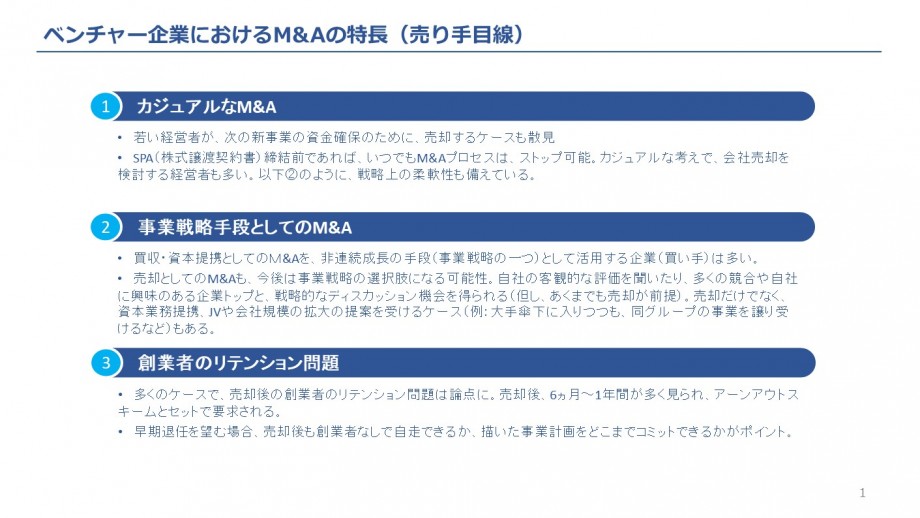

私から、ベンチャー企業の創業者で、今売却を検討している経営者の方にM&Aでお伝えしていることは、3つ。

①カジュアルなM&A

②事業戦略手段としてのM&A

③創業者のリテンション

上記を意識しながら、検討を始められるのが良い。

①カジュアルなM&A

どういうことか。「さあ、Exitだ。これが最後だから引き締めていこう」という気持ちより、「良い条件があれば、売却しても良いかな。良い条件がなければ、一旦ペンディングにして、もう少し自分で経営して事業価値を上げてから再度売却を試みよう」くらいの感覚が良い。

恐らく、売却と決めてプロセスを開始した後に、「良い買い手がいないので、止めよう」というのは、マイナスの印象をもつ経営者・オーナーは多いと思う。しかし、私の感覚では、「No」。むしろもっとカジュアルに考えても良いと思う。

特にベンチャー企業だと、有名でない限り、買い手候補にアプローチしたところで、「初めて聞いた」の反応が多い。そこから、「じゃあ、興味があれば、1~2か月後に価格を提示してください」と言ってもハードルが高い。まずは知ってもらう事から始め、少し時間をかけるのが良い。

売り手市場の中でオーナーが、初期の1次プロセス(MOU締結前 or LOI受領前)で、売却を中止することに対して、不満を持つような買い手クライアントは、私がお付き合いしている中ではいない。多くのケースは、価格目線の違いによるところもある。むしろ、知らなかった会社を紹介頂いて有難い、と思われる。また、買い手側も想定していない売却候補を検討することで、結果的に初期で見送る決断をしたとしても、社内での戦略検討の刺激になるケースは多い。

但し、DD中の2次プロセスでは、買い手は外部専門家を雇って、コストをかけて検討して来るので、相当な理由なく中止する場合、買い手が納得いかず、憤慨することも有り得る。

従って、1次プロセスのNon-Binding(法的拘束力を有しない)ベースの買収価格を受け取るまでは、売り手都合で中止できると考えてもらって良いので、いくらの評価か知りたい、という感覚でも良い。

なお、注意しなければいけないのは、あくまでも売却することを前提に1次プロセスを開始するので、「いくらの評価か知りたい」という意味は、売る気はないが、評価だけ知りたい、というの意味ではない。少なくとも、価格次第では、「売っても良い」くらいの意思は少なくとも必要であることは、留意頂きたい。(真剣に検討する買い手に失礼になる、という常識的な考えです)

また、しばらく経ってから、「そう言えば、売却意向の例のベンチャー企業はどうしている?」という問い合わせを受けることもよくあるので、中止後もオープンにしておくと、意外な展開から売却プロセスが再開されることもある。

②事業戦略手段としてのM&A

昨今、買収・資本提携としてのM&Aを、非連続成長の手段(事業戦略の一つ)として活用しようとする企業(買い手)はほとんど。M&Aは絶対にやらない、という会社は少なくなった。

また、意外かもしれないが、事業戦略として、売却のM&Aも増えているという印象。ピンと来ないかもしれないが、私が経験した、大手グローバル企業に売却したベンチャー企業のオーナー社長は、今もそのグループ傘下で子会社社長 兼 本体GMとして活躍されている。むしろ大手グローバル企業の海外プラットフォーム・資金力・人材リソースを最大限活用し、海外進出を進めている。

また別の例では、ある製造業の上場企業が大手メーカー傘下に入った際、完全子会社化の条件として、競合する一事業部門のグローバルオペレーションを譲り受けていた。結果的に、子会社になったものの、その企業の規模は倍以上に膨れ上がり、商品ラインナップの拡充や相当なグローバル展開が図れることになった。

また、実際にプロセスの中で、自社の客観的な評価を聞けたり、多くの競合や自社に興味のある企業トップと、戦略的なディスカッション機会を得られる(但し、くどい様ですが、あくまでも売却が前提の会話)。その中で、買収検討は見送るが、代わりに資本業務提携、JVや業務提携の提案を受けるケースもある。 結果論だが、仮に一旦プロセスを中止して、もう少し自分で事業拡大を図ろうとする場合において、短期間で他社と戦略的なディスカッションができる機会はないので、M&Aを売却手段とだけでなく、戦略的な選択肢の一つと捉えることも、ベンチャー企業にとっては有益なものと考える。自社成長か他社とのM&Aを通じて協働して拡大させるか、売却しておしまいだけでなく、選択肢が増えることをここでは伝えたい。

③創業者のリテンション

ベンチャー企業の売却では、ほぼ100%課題となる。

成長ステージにはよるものの、ほとんどのケースで、買い手としては、当然最重要キーマンであり、創業者の力で成長してきたと言っても過言でない評価をする。一方で、80~90%の買い手候補は、創業者の長いリテンションを望む。逆に望まない買い手は、買収価格を低く評価する傾向にあるので、結果的に最後まで行かないケースが多い。従って、プロセスを進めると、ほぼ100%この課題に当たる。

上記の例のように、元創業者がグループ会社として残ってもらうのは理想的だが、往々にして売主である創業者は、退任を望む。最長でも1年間は、引継ぎの必要性を感じて何かしら残る、と元創業者は言われるが、明確に役割と責任、報酬体系を決めないと、売却後、関与度は明らかに下がり、途中で退任することになる。

従って、買い手は売却時に描いた売り手側の事業計画へのコミットを得るために、アーンアウトスキームの提案をしてくるケースが多い。もちろん、早期に退任したい元創業者は、不確実性のあるアーンアウトは、受けたくないので、ここは最後まで交渉となる。

いずれにせよ、創業者リテンション問題は、最終契約の最後まで協議となるので、創業者に対しては、まず自分のリテンションへの考えを確り持ち、買い手に伝えること、それをスタートラインとして交渉していくことを、いつも助言している。

※M&Aを検討中の方、是非アドバイスさせてください >> まずは新規会員登録へ(無料です!)

みんなからのコメント