クシュタール(Couche-Tard)によるセブン & i への買収提案

クシュタールによるセブンへの買収提案は、円安の恩恵もあったかもしれないが、海外コンビニの急拡大の割に、セブンのValuation的な割安感を狙ったものと思われる。世間の目や従業員との軋轢を気にした、セブンによる悠長な改革では、とりわけ海外投資家は待ってくれないという空気感が、クシュタールにも伝わり、買収提案に至った感もある。

いずれにせよ、5~6兆円規模の大型買収提案を、しかも対日本企業に行った、今回のクシュタールは、念入りに調査し、周到な準備をして、満を持して行ったと思われるし、真正面に同業から買収提案を受けたセブンの経営陣も相当悩ましいものと想定される。

今回の提案が通ると、他のグローバル企業から日本企業への買収提案のドミノ倒しも考えられることから、かなり注目度が高い案件と個人的には、感じる。今思い当たる今後のポイントをいくつか挙げたい。

1. 狙いは何か?

①北米でのシェア拡大

クシュタールとしては、北米のコンビニ事業の拡大が狙いだろう。特に、セブンの稼ぎ頭である海外コンビニ事業(売上の99%は北米)を手に入れ、アメリカでのシェアNo.1を取る。「アメリカ最新コンビニ市場 2023」によると、セブンイレブンが12,854店舗(8.6%)でNo.1、クシュタールが7,008店舗(4.7%)でNo.2。No.3以下を大きく引き離すことになる。但し、独禁法が若干気になる。

なお、余談だが、国内のコンビニ事業の経営についてはどうか。当然、興味はあるが、クシュタールが世界で展開するサークルKは、既に日本での展開を行っていないので、シナジーはない。但し、セブンの国内No.1コンビニ事業をそのまま獲得できるので、それはそれで良いという整理だろう。もちろん、クオリティの高い商品をクシュタールのコンビニに横展開するなど、将来的には協業が描けるが、買収検討時点で価値に織り込むのは難しい。

また、日本国内のコンビニ経営は、ご存じのようにFC制を敷いており、サプライチェーンも日本固有のもの、海外にはない多様なサービスを展開しているので、クシュタールは直接手を掛けず、今のセブン主要幹部に国内コンビニ事業をそのままお任せするということになるだろう。

②為替の恩恵

やはり為替の影響は大きい。これが、今回の買収提案の引き金になったと言っても過言ではない。後に述べる「M&A指針」の影響もあるが、とは言え、買収資金の確保が最も大きなハードルになることから、為替が後押ししたのは事実だろう。

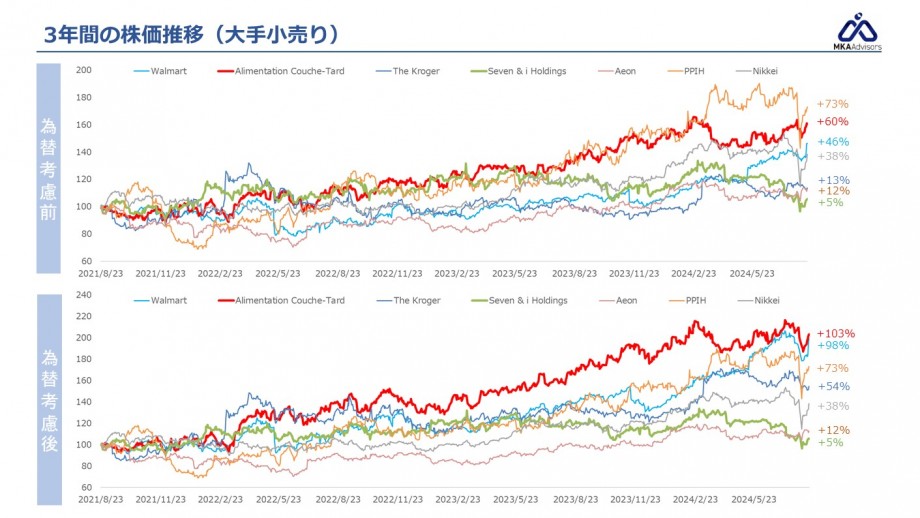

クシュタールの3年間の株価上昇幅は、為替を考慮しないベースで+60%、為替込みになると+103%と4割増しとなっている。ちなみに、セブンの株価上昇率は、3年間でたったの+5%。為替だけでも、30~40%ディスカウントになっているため、クシュタールからすると、今買収すれば、プレミアム分を支払うし必要がないという整理もできる。

今後、日銀が金利を切り上げる or 北米の景気減速懸念が高まると、為替は円高に振れる可能性があるので、クシュタールにとっては、このタイミングは、まさに千載一遇のチャンスと考えた可能性はある。

③ セブンの割安感

上記②で述べたように、セブン自体もSpeedwayを買収した2021年以降、株価が+5%しか上昇していない。インフレを考慮すると、実質マイナスという評価もあり得る。

2023年にやっとの思いで、西武百貨店の売却完了を終えたのを皮切りに、franfran・千趣会・バーニーズの売却やイトーヨーカドー7店舗閉鎖・売却と矢継ぎ早に、セブンにとっては大急ぎで、事業ポートフォリオの見直しを行ってきたが、投資家の評価は、ご覧の通り、株価の上昇幅に表れている。

結果論にはなるが、細かなアセット整理ではなく、投資家としては、西武百貨店の次に、イトーヨーカ堂の事業整理ができるのかどうか、過去の柵を自ら断ち切ることができるか、見極めていたと言っても良い。(以前の参考コラム:「そごう西武の売却」)

IR資料を見る限り、イトーヨーカ堂の事業再建を進めていたとは思うが、アクティビストに再度入られて対応を余儀なくされるなど、投資家の期待するスピードには追い付けなかったという結果になる。

なお、為替の影響は、セブンにとっても、Speedway買収により拡大した北米事業の押上げ効果に繋がり、連結EBITDA40%の増加に貢献、連結EBITDAの60%を稼ぐまでに成長した。ただ、この海外事業の円ベースでの急成長は、Speedway買収によるシナジー効果よりも、為替による枷上げ感の方が強く、その恩恵を時価総額の上昇で受けていないことを踏まえると、市場がセブン経営陣の手腕を評価しているとは言い切れないので、この部分は非常に残念。

2. 勝算は?

さて勝算はどうか。以下の観点で勝手に分析。個人的には、今のところ、クシュタールの買収提案が受け入れられる可能性は、50%~60%程度と判断する。買収を検討する独立取締役で構成された特別委員会がキーであり、彼らが買収提案の受け入れを取締役会に進言するか否かがポイント(実務的には「答申書」という形で取締役会に特別委員会による買収提案に対する意見、つまり賛否を提示する)。特別委員会の判断に反する取締役会決議を行った上場企業によるM&Aは、個人的には知らないので、事実上、特別委員会が買収提案を判断すると言っても過言ではない。

なお、特別委員会の結論として、個人的には、「買収提案の内容について、戦略面での評価はできるが、クシュタールの財務状況(買収資金の調達力)に疑問符がつく」ので、「資金調達力」がどこまで減点されるか次第。

クシュタールの買収戦略としては、

i)コンビニ事業における買収後のシナジー効果の最大化

ii)非コンビニ事業の早期事業売却(売却できない不採算部門は、リストラ・撤退など)

をセットにして、過去のM&A実績をアピールしながら、i)及びii)の実行可能性をアピールし、「買収後早期に財務基盤の改善を図る」という内容だと推察される。

なお、国内の非コンビニ事業は、PEファンドにそのまま売却するのが、手っ取り早いので、その売却可能性の検証(フィージビリティスタディ)を事前に行っている可能性はある。

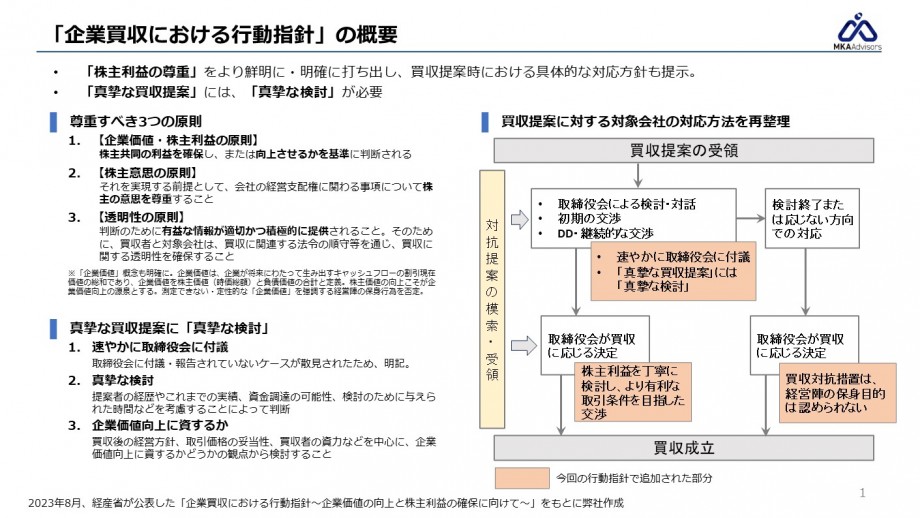

①M&A指針(「企業買収における行動指針」を参考)

M&A指針は、クシュタールにとっては、かなりの追い風。これまで、海外企業による買収提案に対して、日本企業は逃げることも許されたが、この指針の登場により、実質的に逃げることができなくなった。具体的には、経営陣が判断するのではなく、実質的に独立取締役の判断に委ねられるため、合理的な提案であれば、受け入れられる可能性がかなりの確立で高まっている。

一昔前は、取締役会から独立した、特別委員会と言えども、弁護士・会計士などの専門家で構成され、経営陣や世間の目を気にしながら、ボトムアップのテクニカルな視点での判断が多かったが、2019年に経産省が発表した、いわゆる「M&A指針」(公正な M&A の在り方に関する指針)が登場して以降、特別委員会の位置付けが徐々に高まり、より株主重視(特に少数株主重視)となった。(M&Aコラム:「M&Aにおける特別委員会」を参照)

そして、極めつけが、昨年経産省から発表された、「企業買収における行動指針」。これにより、買収提案は、「企業価値向上に資する提案か否か」の観点で評価されるものであり、それは独立取締役が判断するものと明記された。

これにより、M&Aにおける独立取締役の役割と責任が明記されることで、株主代表訴訟の対象になる程に急激に高まり、現経営陣も保身策を講じ辛くなった。(昔も水面下で買収提案を行っている海外企業はあったと思うが、買収提案を受け取っても、取締役会に報告することなく、会長・社長で握りつぶすことも多く、海外企業もそのリスクを認識していた。)

まさに、今回のクシュタールの買収提案は、「企業買収における行動指針」に当てはまる事例であり、セブンの経営陣としては、この指針に沿って検討しなければならない。クシュタール側もこれを意識してか(特に「透明性の原則」) or 報道がなされたことへの対応か、ウェブサイト上で、セブンへの買収提案の事実を認めるプレスリリースを公表している。

従って、独立取締役のメンバーの顔触れも確認した上で、クシュタール側としては、「勝算あり」と判断し、買収提案に至ったものと思われる。

なお、厳密に、行動指針はあくまでも、指針であり、法的拘束力はないが、これに従わないと、株主や投資家からの反発、総スカン、訴訟もあり得ることから、海外投資家を多く抱える大手上場企業にとっての実質的な効果は法的拘束力と同程度と言える(海外投資家やモノ言う株主がいない上場企業は、無視することもまだあるとは思うが)。

②買収提案の評価ポイント

独立取締役による同提案の評価ポイントは、以下の4つとなるだろう。

1)真摯な提案か否か

2)企業価値向上に資する提案か否か

3)買収価格・条件が妥当かどうか

4)資金調達の実現可能性

クシュタール側は、当然日本のマーケットに精通した投資銀行や弁護士を任用して、上記1)~4)のポイントとなる、セブンの企業分析、現経営陣や独立取締役の経歴、事業内容・業績状況に限らず、Valuation、シナジー効果、日本のM&Aに関する法規制、M&A指針など、あらゆるポイントを把握・分析した上で、今回の買収提案を行っている。

従って、上記1)~4)のポイントを評価できるように、買収価格や買収後の経営方針についても、具体的に記載している可能性が極めて高いと言って良い。そうでないと、特に2)の検討ができない。

(提案書になくとも、特別委員会が今後クシュタール側に質問書を提示したり、インタビューを行うことが一般的なので、その中で判断材料を入手した上で、判断することになる)

勝手に、1)~4)のポイントを評価すると、以下のような感じ。

1)問題ない。合格点(◎)

2)合格点に見えるが、財務状態を踏まえると、どちらに転ぶか判断が難しい。

3)金額を見ていないと何とも言えない。但し、プレミアムが+40%以上であれば、合格点(◎)

4)問題あり。2)の買収後の経営方針に関わるが、買収後にセブンのノンコア事業売却、リストラ実行、シナジー施策の実行次第。単純に買収後の足し算では、借入金が増大するため、資金調達ができるかは、マーケット次第。

1)は割愛、3)は4)次第なので、2)と4)を中心に見ていく。

③企業価値向上に資する提案か否か

これは、意外にも定性的な評価によるものとなる。企業価値向上に資するか否かは、シナジー効果があるかどうか。具体的には、ディスシナジーを差し引いても、余りあるシナジー効果が創出され、企業価値向上に繋がるという戦略的シナリオとその実現性があるかどうかが、評価の重要なポイント。事業別にみていると、以下の通り。

・海外コンビニ事業: むしろ買収が戦略的に合理性があり、魅力的との結論が出る可能性が高く、企業価値向上に資するという判断になるだろう。一応、米国での独禁法のリスクについても、確認することになるだろうが、シェアを見ても一概にNoという状況ではない。

・国内コンビニ事業: これまで通りで現状維持あれば、合格点。クシュタールとしては、日本に基盤がなく、シナジー創出は不可能である為、国内事業をそのままにして、セブン国内の商品力やノウハウを海外コンビニに展開するという事業方針を取るものと考えられる。ディシナジーとして、人材流出やモチベーション低下など考えられるが、差し引きしても、シナジー創出の方が上回ると見る。

上記に加えて、国内外コンビニ事業での共通するシナジーとしては、管理部門・共通部門のスリム化、リストラ。店舗の統廃合やサプライチェーンの共通化といったコストシナジー。

更に、コンビニ以外の事業について、クシュタールとしては、ノンコア事業という位置づけにする可能性が高く、恐らく撤退・事業売却という方針だろう。労働者の処遇については、社会的・政治的には気になることだが、企業価値向上の観点では、正直その点は、リーガルリスクが金額的に大きな影響を及ぼさない限り、「撤退・事業売却」はやむなし、合理的という整理になるだろう。コンビニ以外の事業は、コンビニとの相乗効果がなかったり、業績低迷・不採算の子会社が多いため、結果的に、事業売却し、本業に集中することで利益改善に繋がる可能性が高い or 利益が出るという整理となる。また、良いValuationで売却できる道筋があれば、それも企業価値向上に資するという判断にもなる。

いずれにせよ、企業価値向上に資する提案は定性的に描きやすく、むしろディスシナジーを検討する方が難しいくらいになるので、結果的に2)企業価値向上に資するか否かを否定することは、難しいと考える。

なお、特別委員会は、単にクシュタールの提案書のみを検討するだけでなく、評価に必要となる材料や情報をセブン経営陣にも聞くことができる。セブンからのクシュタールの提案に対する反論やディスシナジーの主張としては、①(日本のコンビニ事業がガラパゴス化しているが故に)国内コンビニでのシナジー効果の難易度の高さ、②撤退・事業売却やリストラによる役職員の離反・モチベーションの低下、③北米における既存市場のカニバリなどを挙げると考えられる。とは言え、俯瞰的に見ると、やはりシナジーの方が大きいように思える。

④資金調達の実現可能性 = クシュタールの財務体質

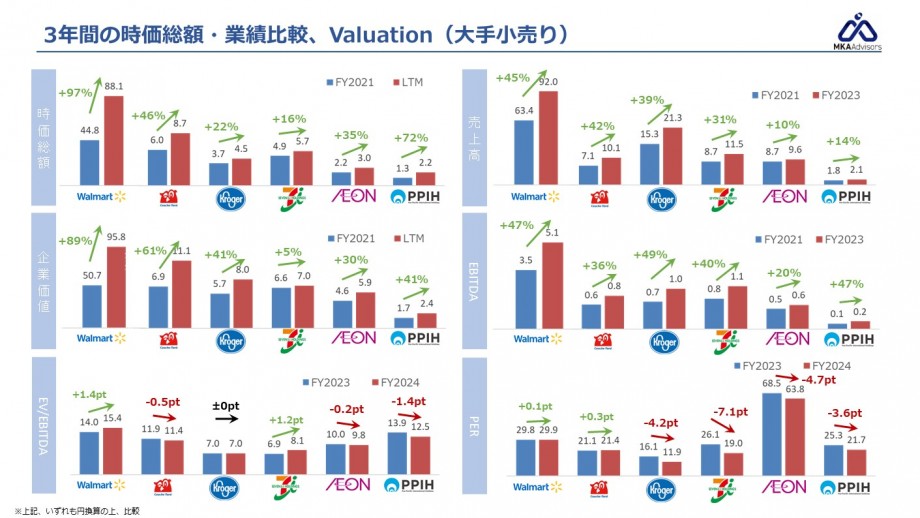

結論、結構厳しい。直近ベースで、クシュタールの「有利子負債/EBITDA(DEレシオ)」 = 「US$14bn/US$6.2bn」 = 2.3x。セブンは、同「US$ 26.6bn/US$ 7.0bn」= 3.8x。(両者とも負債多寡であり、現預金は全て事業用資金と見えるので、純有利子負債ではなく、有利子負債額を用いるのが現実的と判断)

M&Aの際、一般的には4.0xを目安(市場環境が良かったり、対象企業の過年度のCF創出力を踏まえると5.0x~6.0xまでは考えられるが)に考えるので、仮に全て借入で買収したとしても、クシュタールの財務体質が相当悪化する。仮にプレミアム+30%とすると、買収金額は5.9兆円(US$ 39bn)となり、クシュタール+セブンで、「DEレシオ」は、「US$(14+26.6+39)bn/US$(6.2+7.0)」=6.0xとなり、ギリギリ。

エクイティ性資金の調達を活用しても、債権者・投資家からは、当然早期のシナジー創出を求められるため、撤退・事業売却やリストラは、マストになるだろう。

従って、撤退・事業売却やリストラの強い主張が、逆にセブン側の主張であるディスシナジーのリスクを顕在化させるきっかけにもなり、トレードオフの関係にもなるため、この2つの項目(企業価値向上と資金調達力)は、特別委員会がどう評価するか、要注目となる。

なお、クシュタールとして、まずは、i)非コンビニのアセット売却を織り込み、DEレシオの早急な改善を図る。次に、ii)北米事業でのシナジー創出。サプライチェーンの統合や商品の共通化など時間はかかるが、同じコンビニ事業であり、過去の独自のPMI事例も用いながら、熟知している北米事業でのシナジーストーリーは説得力があると思う。

従って、i)について、まずは非コンビニ事業を丸ごとPEファンドに早期に売却し、早々に実現する。仮に、事業環境等の変化で売却できなかったとしても、今のセブン経営陣よりも迅速かつ確実に事業ポートフォリオの見直しを実施する、というコミットをした提案を織り込み、実現可能性をアピールし、2)と4)をセットで、合理的な判断を獲得したいところ。

但し、上記はあくまでも資金調達が確実に実現した後の懸念事項であり、そもそもマーケットが不安定な状況になりつつある環境下で、果たして資金調達ができるか、というそもそもの大きな課題も立ちはだかる。

この資金調達の実現が確実ということになれば、後は企業価値向上に資するかだけなので、勝算は上がるだろうが、LOI時点では、DDが終わっていない状況であり、銀行が融資証明を出すことは考えにくいため、現時点で資金調達が確実とはクシュタール側も言えないだろう。

また、クシュタールも上場企業であり、株価が今後下がり続け、時価総額がセブンと同程度になれば、エクイティ性資金も見込めなくなるため、更に実現性が厳しくなるので、時間の猶予はないと思われる。

唯一、セブン経営陣として、買収防衛がなせる点はここにあり、弊社が防衛側のアドバイザーであれば、「時間稼ぎ」と「クシュタールの財務状況」、この2点を突くことをまずは考える。

⑤買収価格(資金調達)はどこまで引き上げ可能か?

個人的には、やはりD/Eレシオ6.0xが上限であり、エクイティ性のあるハイブリッドローンなどの検討も必要となり、早急に3年ほどで、4.0xに落とせるかがポイントになると考える。従って、買収プレミアム30%~40%程度が限界、50%まで行けるかという状況であり、100%乗せることは、難しいと考える。

なお、買収プレミアム30%として、買収後オーガニック成長+シナジーでざっくり、+US$ 5.0bnのEBITDA創出が必要となるだろう。これは、相当難易度が高い。買収価格が上がる程、設備投資の抑制/返済重視の圧力も高まるため、実現性の確度も下がっていくことになる。

⑥セブン経営陣の買収防衛策

セブン経営陣として、買収阻止のため、クシュタールの財務状況の課題を突くには、買収価格のつり上げが一番有効な手段となる。では、どうするか。

一つ目は、ホワイトナイトを連れてきて、買収価格の上昇を図る。例えば、PEファンドと共同し、PEファンドの手腕を活用して、非コンビニ事業の売却とリストラのスピードアップを図り、市場へアピールして、株価上昇を画策するなど考えられる。可能であれば、特別委員会が結論を出す前に、非コンビニ事業の丸ごと売却の発表ができれば、ベストであり、株価上昇に繋がる。あとは、セブン経営陣の行動力次第。他に厭らしい作戦としては、多額の増配や大型の自己株取得で株価をつり上げる作戦。但し、やり過ぎると、逆に保身と映り、独立取締役の否決に繋がるので、容易にはできない手段となる(昔は、こんなことも普通にやっていましたが)。ましてや、パックマンディフェンスなど、過去の芸当に過ぎないだろう(逆にクシュタールを買収する作戦)。

二つ目は、時間稼ぎ。特別委員会による審議期間を長引かせる。小出しに事業売却を進め、検討項目を増やすなど、地味だが、無視できない決定事項を増やしていくやり方もある。所謂逃げ切り作戦。

通常、2カ月~3か月程度で特別委員会は結論を出すべく進める。具体的には、特別委員会での審議内容は、前半は「企業価値向上に資する提案か否か」の検討、後半は「買収価格の妥当性・資金調達力の検証」に時間を使い、10回ほど開催することも想定される。週1回ペースで進めると、結果2-3か月は必要となることが一般的。但し、社会的注目も高く、時間をかけることはクシュタール側に不利に働くこともあり得ることから、迅速に対応している可能性もあり、2か月以内に結論を出す可能性もある。

従って、セブンとしては、一つ目のようにホワイトナイトを連れてくる、色々とコーポレートアクションを仕掛けるなど、審議期間を長引かせる方法を考えているだろう。その間に、クシュタール側の株価が下がっていき、買収提案を引き下げるというシナリオを描きたいところ。

三つ目として、いよいよ買収防衛ができない状態になった場合を想定し、完敗(=現経営陣の一斉退陣)を避けるため、「対等な経営統合」に持ち込む。具体的には、以前、AMATと東京エレクトロンが経営統合を図ったように、第三国に共同で持株会社を設立し、互いに経営陣を出し合い、国内事業は何とかセブン経営陣が確保、北米事業は共同運営という体制を描いて、逆提案をする。こうなると、完全に買収されたというイメージは払拭されるので、最悪のシナリオとして、セブン経営陣は考えることになるだろう。

⑦特別委員会の判断はいかに?

前に述べたように、M&A指針に従って、今回の買収提案の評価は、独立取締役で構成する特別委員会でなされる。セブン経営陣としては、まず特別委員会にアピールして、クシュタールよりも自分たちの方が企業価値を向上できるという説得に動く。また、株価向上策も色々と売ってくることもある。

一方で、クシュタールの買収提案の方が上回っていると判断される可能性もあるため、ホワイトナイトの検討も行っているだろう。

特別委員会としては、資金調達力の評価=クロージングの確実性に対する回答をクシュタールに求めることになるだろう。資金調達が難しいとなった場合、特別委員会としてはNoの判断をするだろう。仮に、買収提案の受け入れの判断を行ったとしても、資金調達が前提条件となるはずなので、クシュタール側に融資証明の用意をさせることが必要となる。つまり、DDフェーズまで進ませ、法的拘束力のある買収提案(融資証明書付)を求めるなど、限定意見付きで、賛同するという判断になる可能性もある。

(ここで、独立取締役・特別委員会と言えども、身内であり、セブンの事情も知っているから、忖度が働くのでは?と思われる方もいるかもしれないが、最近の特別委員会は、株主にとって最良な方がどちらかという、是々非々の判断を行うので、全く忖度は働かない。むしろ審議期間中は、本件に関する意見交換は、執行取締役と独立取締役の間では非公式の場でも一切行わないと言っても良いくらい、かなり厳密に行われるので、相当時代が変わっていると思って頂いても良い)

⑧独禁法リスク

業界のNo.1とNo.2が統合することによる、米国の競争法による許認可リスクはゼロとは言えない。両者の店舗分布を把握していないのは分からないが、地域によって、独占的なエリアが発生するのであれば、部分的にある地域での統合は認めないなど、条件付の許可が出ることもあり得るとは思う。いずれにせよ、審査が必要になるとこれも時間がかかるので、クシュタールには不利になるかもしれない。

⑨政治リスク

日本製鉄/USスチールのように、政府が買収を止めに係るリスクはゼロとは言えない(野党など一部の議員が騒ぐかもしれない)が、今回に限って、今の与党では個人的にはないものと思う。理由として、

i)経産省がM&A指針を出している手前、その行動指針通りのアクションを取り、結論を出したものに対して、文句を言うことはできない。(自民党時代に出した施策なので、ブーメランになることはしない)

ii)M&A指針、ガバナンスコード、スチュアートシップコードなど、政府による市場改革の成果が海外投資家の呼び込みに成功し、日経平均の上昇に繋がっていることから、今回の買収を阻止すると、恐らく海外投資家の日本市場からの逃避を招くリスクもあるため、一企業のためにその判断は難しい。

iii)コンビニが日本社会・経済にかなり定着しているものの、そもそもセブン自体はアメリカ発祥。それをイトーヨーカ堂が日本に持ち込み、日本のセブンが大きくなったので、本体の米国セブンを買収するに至ったが、結局は海外発の事業なので、それを阻止するのも、違和感がある。

買収後に相当社会的なダメージがない限り、政府が動くことは難しい。また、足元日本製鉄/USスチールでは、阻止に動く米国に対して許可するように動く日本製鉄を後ろでサポートしているはずなので、この件で阻止するとなると相反することにもなる。

昨今、PEファンドへのノンコア事業の売却も社会的に受け入れられていることから、クシュタールも然程、日本における事業売却をレピュテーションリスクとは考えないだろう。

ということで、長々と書きましたが、冒頭記載の通り、現時点でクシュタール側の勝算は、五分五分と言ったところであり、戦略面での評価を少し足して、50~60%だと個人的には思う。

但し、その間クシュタール側の株価が下がれば、資金調達力に疑義が生じるので、勝算は下がっていくこともあり得る。

3. 買収後は何が起きるか?

仮に買収提案を受入れ、クシュタールの買収が成立すると、何が起きるか?

①セブンの事業売却の加速

既に述べたように、買収が成立すると、国内外のコンビニ事業以外は、全て早急に売却されることになる。時間的にも早さが求められることから、投資ファンドへの売却が有力になるだろう。

仮に買収防衛を果たした場合も、セブンによる事業売却スピードは加速するものと思われる。これまでの「悠長な改革」が今回の買収提案を誘引したことになると、セブン経営陣としては、スピードアップは避けられない、むしろ、大義名分が立って改革を進めやすくなるということもあり得る。

②本社を北米に移管

東南アジアでもセブンはコンビニ事業を展開しているが、IR資料を見る限り、ライセンスフィーは北米SEIに支払っていることから、セブンのIPは基本的に、北米にある。また、日本事業よりも北米事業の方が大きくなったことから、本社を北米に移して、グローバル統制を敷くのが自然と見えるので、必然的に日本での管理部門をシンプルにして、北米主体の事業に移すものと思われる(コストシナジーも出しやすい)。

4. 今後への影響

今回、コンビニ業界最大手が海外の競合から買収提案を受けるという、これまでにない事態が生じた。セブン自体はもともとアメリカの会社であったので、日本ブランドを守るという政治的なカラーも薄く感じるので、これをもって、日本政府が防衛に動くとは思えない。また、海外投資家を呼び込むために、M&A指針を設け、日本企業にも啓蒙してきていることから、これまでも流れを踏まえると、むしろ歓迎するぐらいの感じもある。

なお、これまでは、日本の独特の企業文化や規制もあって、海外企業は日本企業の買収には及び腰であったが、今回、国内業界トップの海外企業によるIn-Out案件が仮に成立すると、本格的に海外企業が日本企業の買収に動くことが考えられる。自動車や重工業のように、日本独自の複雑なサプライチェーンを築き上げている業界は、まだ海外企業からすると買収ハードルが高いが、セブンのように買収で大きくなり、海外事業も拡大してきた業界(ビールや消費財、製薬など)は、買収者からもPMIのしやすさがありそうなので、買収リスクは格段にあがることになるだろう。

ということで、海外大手企業からの買収への備えとしては、日立製作所のように事業ポートフォリオの見直しを急ぐことが先決と思われるし、その必要が更に増した(顕在化した)といっても過言ではない。

みんなからのコメント