会社を売りたい方へ。会社売却の進め方【 ①案件開始前】

会社売却 or 事業承継を考える売主様(オーナー・親会社・株主)向けに、売り手目線でのM&Aの流れ/進め方について、ポイントをまとめたい。第1回は、M&A案件開始前の準備編です。

1. 売却案件の魅力

誰かに会社を売りたい、事業を承継したいと考える前に、そもそも売ろうと思っている事業or会社が、一般的に魅力的かどうか、客観的に見つめることが重要。

M&Aは、今、売り手市場と言われるが、実態は二極化している。人気がある売却案件には、複数の買い手がすぐに手を挙げるが、それ以外は、買い手がなかなか現れない、現れても合意まで至らない。後者の場合で特に多いのが、自主再建が困難な売却案件。日本企業は、ぎりぎりまで売却に慎重なので、売却タイミングを逸してしまう傾向がまだ強い。但し、一部上場企業では、積極的な事業ポートフォリオの見直しを行った結果、業績堅調でもノンコアなグループ企業を売却するケースがあり、その場合は非常に人気がある。

人気のある/なしは、どう決まるか?一言で言うと、希少性。人も会社も無いものねだりである。無いものを時間をかけずにお金で買える方法、それがM&Aである。従って、他社にない強み・特徴があれば、人気が高くなる。業種や地域などによって、買い手候補の数は変わるが、他社にない強み・特徴があれば、M&Aの成約率は高まる。

プロセスを考える前に、まず売りたい会社・事業の客観的な評価が重要。

2. 買い手候補の検討とリアルバイヤーの存在

人気のある売却案件で、多くの買い手候補が手を挙げても、最後に買い手として締結するのは、基本買い手1社。また、複数の買い手候補がいても、皆途中で脱落すると、M&Aは不成立。逆に、人気がない案件でも本気の買い手(リアルバイヤー)が1社いれば、M&Aは成立する。

まず、買い手候補を数多く考える際、リアルバイヤーが1社でもいるか、そこをまず抑えたい。これが非常に重要で、何としても売却したい場合、リアルバイヤーの存在は、売却プロセスの設定・組み立てに大きく影響する。

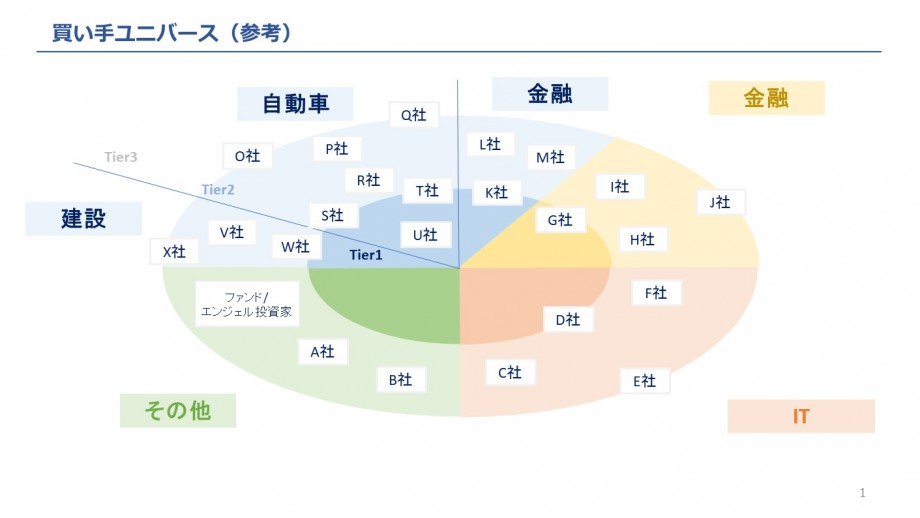

どのような買い手候補がいるか/いそうか。自社調査・外部であるM&A専門家の情報(色々と提案に来るので、その際に集める)を少しずつ収集しながら、買い手(事業会社)の関心度(Tier1~3など)を簡単に纏める。以下、ご参考まで。

(1)思い当たる買い手候補の業種調査

まずは、思い当たる買い手候補を挙げてみる。その中でポイントは、所属業種以外の買い手候補の存在。

例えば、EC展開の化粧品会社の場合、「EC/IT」「化粧品メーカー」「化粧品ファブレスメーカー」「化粧品OEM」「小売り(ドラッグストア等)」が、思い当たるので、それらの業種で代表的な会社を挙げてみる。

また、他の業種を調べる場合、過去のM&A案件を見るのも良い。EC展開の化粧品会社を過去に買収した企業のリストを取り寄せてみる。すると「通販企業」といった買い手も見えてくる。そうして、ある程度業種を絞ったうえで、次に各業種の中での買い手企業調査に移る。

但し、最終にM&A契約を交わす相手は、所属業種など近い企業の方が多く、売り手自身が最初に挙げる買い手候補のケースも多い。何故、他の業種の買い手探索が必要かというと、実は興味を持つ企業が現れることが多く、言い方が悪いが、当て馬に使えるためである。

(2)買い手候補調査(コンタクト前)

次に、それら企業の調査。重要なポイントは、客観的情報を集めること。特に重要な情報は、以下3点。

①財務状態: 買収余力はあるか

②M&A実績: M&Aに慣れているか

③事業戦略: IR資料より本件が各社の事業戦略に合っているか(上場会社限定で、当社はデータベース作成中)

④地域・事業領域的な親和性: 事業内容などを見比べ、親和性や共通部分があるかどうか。

買い手候補として挙げた各社が、本当リアルバイヤーかどうか見る上で、過去に何度となくセルサイドFAを行った経験から、①~④は非常に重要な指標となる。①~④を点数化にして、総合点で評価しても良い。

①財務状態は、結局これに尽きる、という経験を何度かした。非常に反応が良く、トップ含めた買収意欲もあるが、LOIで初めて、価格を見ると、全く売り手の目線に届かない。少なくとも売却金額の10倍の売上高がないと、それはリアルバイヤーではない会社という見方で良い。

②M&A実績も大事。非常に買収意欲があり、財務状態も良い買い手候補が最後に一気にトーンダウンするケースもある。特に2次プロセスに入り、いよいよ最終提案を受けるという段階になって、買い手候補のトップが慎重になることもあった。そういう買い手の共通点は、M&A実績がない。最後に決断しきれない、パターン。

③M&A戦略を公表しているかどうか。非上場企業の場合、この情報はとれないが、上場企業の場合、株主・投資家との対話重視の中で、今は中期経営計画を公表することが要請されている。以前に比べ、大手企業は、中期経営計画の中でM&A戦略を抑え気味に謳っている企業が多いが、もし具体的な領域やM&A予算を中期経営計画に出している買い手は、本気度が高い。株主・投資家にトップがコミットメントしていることが前提であり、公表する中期経営計画は、取締役会で承認されている(社外取締役も承認している)内容であるので、未達の場合、責任問題につながることもあるから、なおさらである。

(3)買い手候補とM&A専門家

次に重要なポイントは、各買い手候補の買い意欲の実態把握(Insight)。会社売却にあたって、M&A専門家を選定するポイントの一つとして、買い手候補の情報・マッチング力があるが、正直なところ、私も含め、彼らが出してくるロングリスト情報は、ドングリの背比べに近い。良く見ると「?」のような会社も含まれている。買い手候補を多く知っている方が良いと思っているM&A専門家も多いが、個人的には200社以上のロングリストをプレゼン時に自慢げに出してる専門家は、正直、力量を疑っても良い。

私の経験上、一案件で挙げる買い手候補リストは、最終的に100~150社。私の場合、まずは30~50社挙げて、実際に当たる。それでも足りない場合、更に広げて100~150社まで範囲を広げる。オープンオークションであれば、平均100社にはコンタクトする。

なお、重要なのは、売り手として、恐らく買収意欲を聞きたい買い手候補企業が、数社あるはずで、それらの会社の感触・キーマンへのコンタクトができるかどうか。

「A社は、当社と同じようなことを取り組もうとしている」

「B社は競合だが、うちのサービスには勝てないから、買いたいはず」

「C社は、うちよりも規模が大きいが、うちの●●を使えばもっと成長するはず」など。

売り手が気になる会社・聞いてみたい会社の中には、必ず興味を示す買い手が存在する。これら会社の内部情報は、日頃からコンタクト・コミュニケーションを取れているM&A専門家が持っているケースもある。なお、コールドコールでコンタクトしても、キーマンと会話ができることもあるので、それはM&A専門家の実力による。

なお、売り手が直接買い手候補にコンタクトすることについて、否定するM&A専門家もいるが、私は賛成派。中には、M&A専門家には、見送りを伝えた上で、直接売り手にコンタクトして来るM&Aに長けた買い手候補もいる。直接コンタクトする際の重要なことは、ポロっと不利なことを言わないようにすること(売却価格目線を伝えるなど)。もし売却価格目線を聞かれた場合、高めの水準を言う or 質問で返す「正直わからない。貴社はどう思いますか?」など。売り手が言ってしまった売却価格以上の金額を買い手候補は提案しない。そのような買い手は、知りたい情報を入手しやすいので、直接コンタクトを取った方がとる。また、売り手が上場企業の場合は、インサイダー情報漏洩となるため、直接コンタクトを取ることが難しいこともある。

メリットは、売り手による直接コンタクトする方が、買い手候補は圧倒的に真剣に考えるから。買い手側の情報も取りやすい。広く数多の買い手に当たるという事であれば、M&A専門家を使うメリットはあるが、買い手候補限定(多くに声がけしない)の場合、買い手候補へのコンタクト力がより重要となる。

なお、リアルバイヤーは、あくまでもイメージであるが、結果として対象会社・事業の80%は重複・共通していて、残り20%自分にないもの(事業エリア・地域・技術・ノウハウなど)をM&Aで手に入れたい、その20%が非常に価値がある(オーガニックに自社で作り上げるより)という判断で、買収を決断するたことが多い。その80%に満たない企業をズラズラと並べられても時間の無駄になることが多い。70%・60%と下がると、仮にLOIを出したとしても、価格が低いケースが多く(シナジー効果が薄く)、結果途中で脱落する。

初めて会社を売却するオーナーに対して、「当たって見ないと分からないから、多くの買い手を知っている専門家が有利」と答える専門家は、基本怪しいと思ってもらって間違いない(理由は、次の(4)を参照)。。

(4)買い手へのアプローチ

30~50社の買い手候補を以下の表のように、客観的データも含め、まずは挙げてみる。確度の高そうな企業からアプローチをして、各買い手候補と会話をしながら、どのような観点で興味をもつか探る。色々な情報を集めながら、他に買い手がいないか、他の業種も調査してみるなど、買い手候補を増やしていくやり方をする。

アプローチする場合、売り手から直接行うか、M&A専門家経由か、個社ごとに決めておく。

買い手に初めて紹介する場合、簡単な会社概要/特徴・強みを1分で伝えられるようにする。この情報だけで、「興味なし」と回答する買い手候補は意外に多い。

「興味のなし」と判断する会社は、①財務状態(余力があるか)、②M&A実績(M&Aに慣れているか)、③事業戦略(M&A方針があるか)、④地域・事業領域的に親和性があるか で決まる。最初のコンタクトで「見送る」と回答した買い手候補は、可能性ゼロなので、次々にリストを潰していく。

「持って帰って検討する」「詳細資料を送って欲しい」など、これら反応は最初の①~④のスクリーニングを通過した結果なので、後は先方担当者と進めて行けばいい。

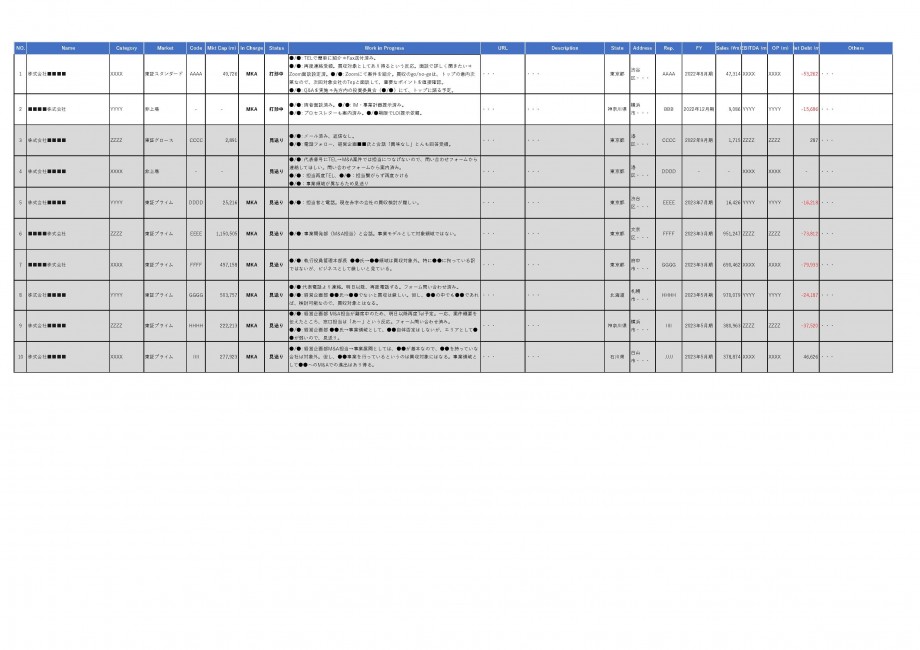

繰り返しだが、①財務状態(余力があるか)、②M&A実績、③事業戦略・M&A方針、④地域・事業領域的な親和性が確りと反映されていないロングリストは意味がないので、しっかりと買い手候補を調査・検討し、コンタクトしながら、買い手候補リストをブラッシュアップ・追加していくことが重要。参考までに、最近当社で行った買い手コンタクトの管理シート(10社まで)のサンプルをお見せする(固有名詞は全て伏せています)。この案件では結果的に約90社にコンタクトを行った。

どんなに人気のある案件でも、80~90%くらいは断られる。平均的には90~95%位は断られる。従って、50社コンタクトしたが、1-2社しか興味を示さず、内容もコメントも微妙というケースが多い。ここで重要なことは、あきらめず、更に買い手候補を広げて100社くらいまで考えてみること。実は、未上場企業を含めると、意外と知らない企業も多い。そこから、+2社興味を示す買い手候補も出てくれば、4社となり、オークションでも進めやすくなる。諦めずに、買い手候補を探し続けることは重要であり、その認識で一緒に買い手を検討し、コンタクトするM&A専門家と一緒に進めることが重要。

なお、事業会社のみでは、買い手ユニバースの構築が難しい場面が多いので、PEファンドにも声をかけるケースが今は一般的になっている。

私の懸念点としては、最初の30-50社の中から買い手候補を1-2社見つけ、最初のLOI時点で、どちらか1社を選定し、独占交渉権を付与して、相対取引で進めるというやり方。M&A仲介の場合、LOI時点で1社に絞らせ他社とのコンタクトを一切禁じるので、売り手側の選択肢が狭まり、不利になることがある。気づくと、最後の契約交渉であり、「価格は満足しないが、折角ここまで来たし、買い手にも申し訳ない」という感じで、契約してしまう。それで大満足であれば、良いが、少しでも良い条件、可能性を広げたいのであれば、私の経験では、①~④を抑えた上で、100社ほど買い手候補を挙げること。そこから1社ずつ丁寧にアプローチすれば、少なくとも更に1-2社見つかり、合計3-4社の買い手は見つかります。

当たり前だが、複数の買い手候補がいる場合、売り手の交渉力を高める意味からも、最後までオークション方式で進めるのが一番お勧め。

3. オークション vs 相対取引

一般的に、売り手にとってのオークションのメリットは、利益最大化の追求、案件成約確度。デメリットは、相手は増えるので、時間がかかる/負担も大きい/情報漏洩リスクが高まる、など。なお、スケジュールを確り管理すれば(期限を確り区切れば)、時間がかかるということはなく、負担も買い手からの質問回数を限定するなど、コントロールは可能。これはアドバイザーの力量にもよるので、もし、最後までオークションで進めつつ、時間や負担を抑えたければ、経験値のあるアドバイザーを雇うべき。

相対のメリット/デメリットはその反対。特に相対になると、売り手の交渉力は圧倒的に弱くなるので、留意が必要。経験豊富なアドバイザーでも、相対取引になると、交渉アドバイスには限界が出る。なお、相手が1社であり、案件のスピードが増すメリットも大きいので、利益最大化を諦め、スピード重視の方針であれば、相対の方が良いケースもある。

オークションから相対取引は、容易にスイッチ可能だが、相対取引からオークションは難しい。ゆくゆくは相対取引になる可能性が高い案件でも、最初はオークション形式で始める方が良いということになる。

通常、相対取引となる際、売り手は買い手に独占交渉権を付与するため、一定期間は完全相対となる。なお、私のお勧めは、実質相対取引でも、頑として肯定せず、あたかも他の競合もいるかのように演じて、オークションを装い、One of themとして買い手の相手をすること。いつでも買い手が参加できるように案件をオープンにしておくと、のちに周回遅れで買い手候補が現れることもある。

気を付けるべきことは、あまりにも無駄に煽ると買い手が嫌気を指して、Dropするリスクも高まるので、この場合は自社のDeal Breaker基準と照らし合わせてどうかという視点の方が好ましい。

4. オークションプロセスの設計

(1)プロセス設計

まずM&Aプロセス設計にあたって、特に決まりはない。基本、相手もokなら自由に決められる。途中でプロセスを辞める権利もあるし、買い手候補を落選させる権利もある(落選理由を言う必要もない)し、入札を通過する社数も自分で決められる。スケジュールも正直なところ、売り手主導で決められる。

但し、プラクティスとして常識の範囲というのもあるので、それは守りながらも、売り手として譲れない条件や進め方があれば、プロセス設計には織り込んだ方が良い。(Clean Exitが必須条件であれば、予めSell-Buy FlipのR&W保険購入を前提にするなど)

(2)2段階オークション

2回入札を行う方式が一般的。1次入札、2次入札で徐々に買い手候補を絞っていく。1次入札はNon-Binding Offer(法的拘束力を伴わない)、2次入札はBinding Offer(法的拘束力を伴う)を買い手に提出してもらう。

加熱する案件やガチの競合先で、どうしてもプロセスから排除したい買い手がいる場合、価格すら受け取らない、0次入札(定性面のみで判断)を行う場合も、稀にある。

(3)相対取引へのスイッチ

売却対象側の事務能力・マンパワーがない場合、2次入札への通過者を1社に絞るケースもある。この場合、実質相対取引となるが、1社に絞ったことを買い手に知らせず、DD期間も、買い手候補からのアプローチをオープンにしておけば、競争環境はゼロにはならないので、独占交渉権を付与するより、交渉力は維持できる。但し、やり過ぎは禁物。

ここで注意すべきことは、買い手が複数いるにも関わらず、1次入札後に無理やり相対取引にもっていく、M&A専門家(特に、M&A仲介会社)。価格を確り握れていない状態(価格に法的拘束力を持たせていない状態)で、買い手に独占交渉権を付与して、相対取引プロセスを作るメリットは、売り手には基本ない(安値でも良いので、スピード優先で売りたい売主には、こちらの方が良いが)。

つまり、1次入札時のNon-Binding Offer(LOI:意向表明書ともいう)は、法的拘束力もないため、買い手は相対状態で、DD後の最後の2次提案時に価格を下げることもできる。他の買収条件も厳しくできる状態。少なくとも、相対取引に入る場合は、法的拘束力のある提案を買い手より受けた状態、かつその条件で売却しても良いという内容に限って、買い手に独占交渉権を付与しても良い、と考えるのが自然。

(4)時間軸

オークションは一般的に時間がかかると言われるが、私から言わせれば、そんなことはない。確りスケジュール設定をして、LOI提出期限、DD期間、最終提案の提出期限を決めれば良い。

常に競争環境を維持して置ければ、買い手に対して時間的プレッシャーをかけることもできる。私の経験では、むしろ相対取引の方が時間がかかる。相対で進める場合、買い手は急ぐ必要はないのだから、時間的プレッシャーをかける意味から、独占交渉権の付与期間は3か月に設定することを勧める。

なお、オークションは、時間的プレッシャーをかけると、複数の買い手を短期間で対応しなければならないので、その分業務負担がかかる。その場合、その負担をM&A専門家が担えばいいし、買い手毎に対応負荷を変えても良いので、コントロールは可能。逆に、慣れていない専門家を雇うと、売り手側が大変になるので、そこも経験豊富な専門家の方が楽になる。

いずれにせよ、M&A仲介会社や慣れていない専門家は、オークション方式の方が「業務負担が増える」「時間がかかる」「大変」というが、実態を知らずに、何とか相対取引に持ち込み、成約する方に誘導するので、気を付けないければならない。むしろ、オークションの方が買い手をコントロールできるので、相対より楽になる、とも言える。

5. オークションプロセスの常態化

最近は上場会社も社外取締役が増え、善管注意義務の観点より、会社/事業売却の際、オークション方式を採用することが多い。昔のように内々に水面下進められるというより、関心の高い案件では半ば公開オークションのように一挙手一投足がメディアで取り上げられることもある。

一方で、相対取引というと、既に相手が決まっている案件、つまり昔は上場子会社の100%化(株式交換)や経営統合などであった。しかし、上場子会社の完全子会社化に関しても、最近コーポレートガバナンスが厳しく、アクティビストも目を光らせており、マーケットチェックのマスト化も議論されている。上場会社においては、オークション方式でのM&Aが今後とも必須になるものと思われる。

但し、未上場企業では、買い手・売り手から両取りできるM&A仲介がM&A専門家として一般的と見られるため、2段階オークションプロセスを採用することはなく、1段階目でさっさと相対状態に持っていき、成約へとスピードを加速させる(売り手の利益最大化よりも成約を優先させる)ため、留意が必要。

いずれにせよ、M&A仲介会社・M&Aアドバイザーの双方のアドバイスを受けることをお勧めする。

第2回は、具体的にM&A案件の開始以降のプロセス(案件開始~一次入札まで)について、説明します。

<関連M&Aコラム>

会社を売りたい方へ。事前に抑えるべきポイント。

M&A仲介とフィナンシャルアドバイザリー(FA)の違い

M&Aアドバイザリー契約における注意点

※ M&Aに関する相談があれば、是非ご連絡下さい。 >>こちら(無料です!)

※ M&Aを検討中の方、是非アドバイスさせてください >> まずは新規会員登録へ(無料です!)

みんなからのコメント